图表内容

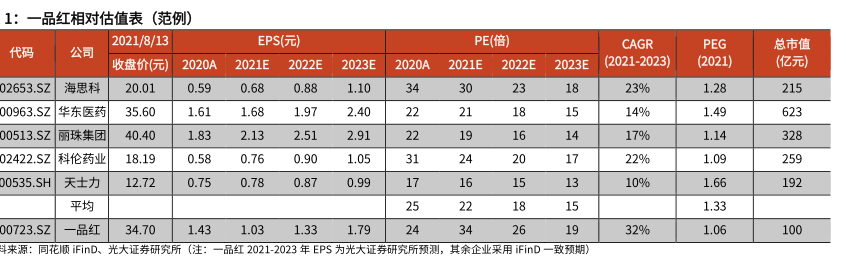

1:一品红相对估值表(范例)

2021/8/13

EPS(元)

PE(倍)

CAGR

PEG

代码

公司

总市值

收盘价(元)

2020A

2021E

2022E

2023E

2020A

2021E

2022E

2023E

2021-2023)

(2021)

02653.SZ

海思科

20.01

0.59

0.68

0.88

1.10

23%

1.28

00963.SZ

华东医药

35.60

1.61

1.68

1.97

2.40

14%

1.49

00513.SZ

丽珠集团

40.40

1.83

2.13

2.51

2.91

17%

1.14

02422.SZ

科伦药业

18.19

0.58

0.76

0.90

1.05

22%

1.09

0535.SH

天士力

12.72

0.75

0.78

0.87

0.99

10%

1.66

平均

1.33

0723.SZ

一品红

34.70

1.43

1.03

1.33

1.79

32%

1.06

料来源:同花顺引nD、光大证券研究所

(注:一品红2021-2023年EPS为光大证券研究所预测,

其余企业采用iFinD一致预期)