图表内容

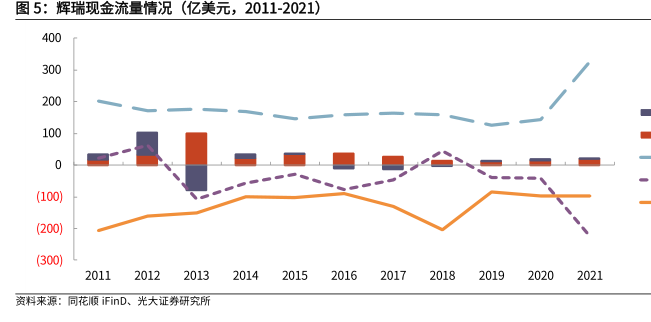

表2:一品红各类绝对估值法结果汇总表(范例)

估值方法

估值结果

估值区间

敏感度分析区间

FCFF

贴现率士1%,长期增长率士1%

FCFE

贴现率士1%,长期增长率士1%

DDM

贴现率士1%,长期增长率士1%

APV

贴现率士1%,长期增长率士1%

资料来源:光大证券研究所预测

研究报告节选:

资料来源:光大证券研究所预测 2.2.3、rNPV 与 PE:同样的目标,不同的阶段 无论是尚在亏损阶段的 Biotech 企业,还是已经实现创新药价值循环的大平台,其最终目标是一致的,也就是通过创新药获取业绩,从而让投资者实现丰厚的投资回报。但是企业发展阶段不同,对企业价值评估的方法也就不同。 对于亏损 Biotech 企业,评估公司的价值必然基于对公司未来发展空间的评估,通过远期现金流折现来测算当前的价值。如果企业有充沛的现金支撑到销售现金流足以覆盖日常经营开支并且创造丰厚的利润,就会为当前的投资带来可观的回报。这类资产的估值体系构成中,绝大部分是远期价值的折现。