图表内容

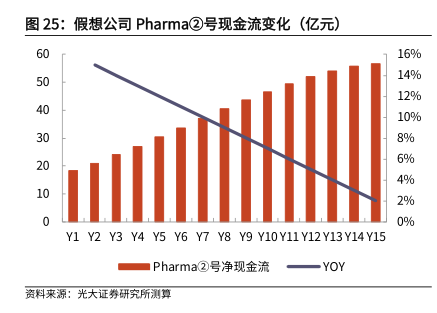

图25:假想公司Pharma②号现金流变化(亿元)

16%

14%

12%

10%

0%

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10Y11Y12Y13Y14Y15

■Pharma②号净现金流

YOY

资料来源:光大证券研究所测算

研究报告节选:

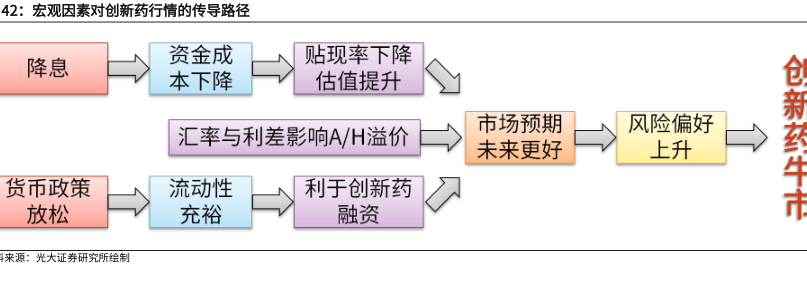

4、 降息看空间,加息看业绩 4.1、 贴现率差异引发估值弹性差异 在贴现率变化的情况下,不同类型的企业估值体系受到的影响有着非常显著的差距,造成这种差距的原因是 Biotech 和 Pharma 的现金流结构有着较大差别,Biotech 企业往往在很长一段时间内净现金流都是负值,但是一旦重磅产品获得突破,将在远期迅速带来巨大的现金流贡献;Pharma 类企业由于有着完整的收入利润结构,并且增速相对较为平稳,因此短期就有很稳健的净现金流贡献,而远期现金流的增长也相对稳健。我们假想两个企业,Biotech①号和 Pharma②号,其净现金流状况如下: