图表内容

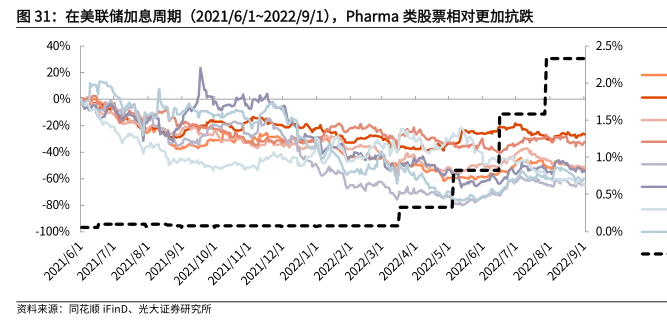

图31:在美联储加息周期(2021/6/1~2022/9/1),Pharma类股票相对更加抗跌

40%

2.5%

20%

2.0%

0%

1.5%

-40%

1.0%

-60%

0.5%

-80%

-100%

0.0%

2021/6/1

2021/8/1

2021/10/1

2021/9/1

2021/12/1

2021/11/1

2022/1/1

20222/1

2022/3/1

20224/1

2022/5/1

2022/j6/1

20227f1

2022/8/1

2022f9/1

资料来源:同花顺FinD、

光大证券研究所