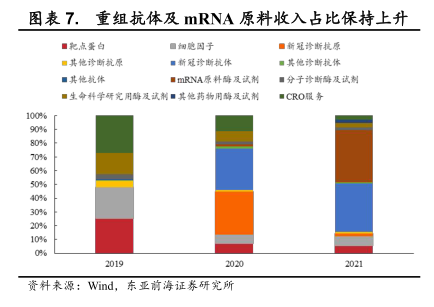

图表内容

图表7.重组抗体及mRNA原料收入占比保持上升

■彩点蛋白

口其他珍断抗原

■其他抗体

■mRNA原料醉及试剂

1009%

90%

80%

50%

资料来源:Wind

东亚前海证券研究所

研究报告节选:

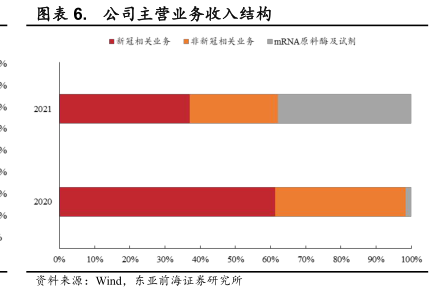

重组蛋白类产品仍是公司主要营收来源,占比持续提升。2019-2021 年公司重组蛋白产品收入规模快速增长,占比分别为 72.83%、88.85%和96.99%,呈逐年上升趋势。具体看,靶点及因子类蛋白产品占比有所下降,主要原因是随着新冠疫苗接种率提高,公司新冠诊断抗原产品需求量有所下降,但公司非新冠相关的靶点蛋白和细胞因子均实现了稳定增长;重组抗体业务收入占比逐年上升,原因是全球大规模新冠抗原检测加大对诊断抗体产品的需求,公司新冠诊断抗体贡献了重组抗体业务大部分收入。mRNA 疫苗药物蓬勃发展带动公司酶及试剂产品销售大幅增长,尤其是mRNA 原料酶及试剂业务,有望成为公司未来业绩增长的主要驱动力。