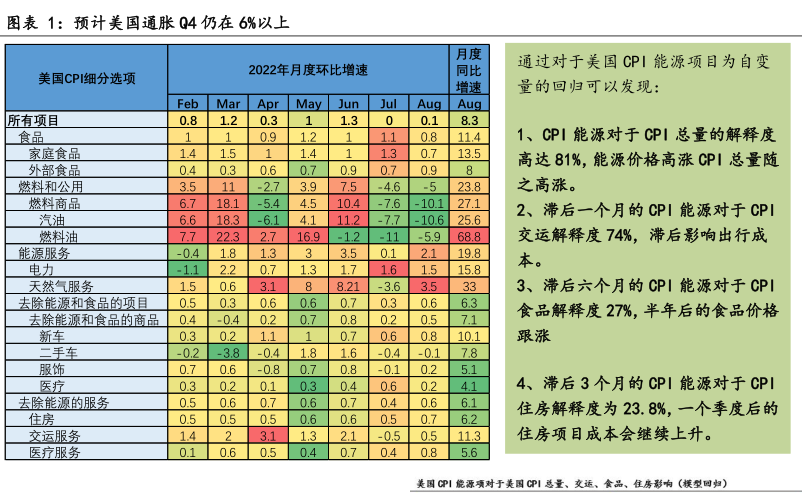

图表内容

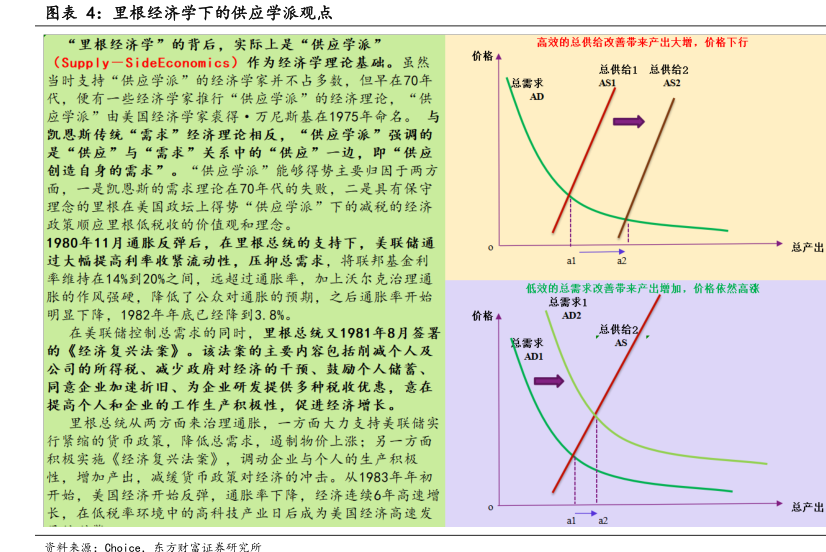

图表4:里根经济学下的供应学派观,点

“里根经济学”的背后,实际上是“供应学派”

高效的总供给改善带来产出大增,价格下行

(Supply一SideEconomics)作为经济学理论基础。虽然

总供给1总供给2

当时支持“供应学派”的经济学家并不占多数,但早在70年

总需求

AS1

AS2

代,便有一些经济学家推行“供应学派”的经济理论,“供

AD

应学派”由美国经济学家裘得·万尼斯基在1975年命名。与

凯恩斯传统“需求”经济理论相反,“供应学派”强羽的

是“供应”与“需求”关系中的“供应”一边,即“供应

创造自身的需求”。“供应学派”能够得势主要归因于两方

面,一是凯恩斯的需求理论在70年代的失败,二是具有保守

理念的里根在美国政坛上得势“供应学派”下的减税的经济

政策顺应里根低税收的价值观和理念。

1980年11月通胀反弹后,在里根总统的支持下,美联储通

总产出

过大幅提高利率收紧流动性,压抑总需求,将联邦基金利

al

a2

率维持在14%到20%之间,远超过通胀率,加上沃尔克治理通

低效的总需求改善带来产出增加,价格依然高球

胀的作风强硬,降低了公众对通胀的预期,之后通胀率开始

总需求1

明显下降,1982年年底已经降到3.8%。

AD2

在美联储控制总需求的同时,里根总统又1981年8月签署

总供给2/

AS

的《经济复兴法案》。该法案的主要内容包括剂减个人及

总需求

ADI

公司的所得税、减少政府对经济的干预、鼓励个人储蓄、

同意企业加速折旧、为企业研发提供多种税收优惠,意在

提高个人和企业的工作生产积极性,促进经济增长。

里根总统从两方面来治理通胀,一方面大力支持美联储实

行紧缩的货币政策,降低总需求,過制物价上涨:另一方面

积极实施《经济复兴法案》,调动企业与个人的生产积极

性,增加产出,减缓货币政策对经济的冲击。从1983年年初

开始,美国经济开始反弹,通胀率下降,经济连续6年高速增

长,在低税率环境中的高科技产业日后成为美国经济高速发

总产出

资料来源:Choice