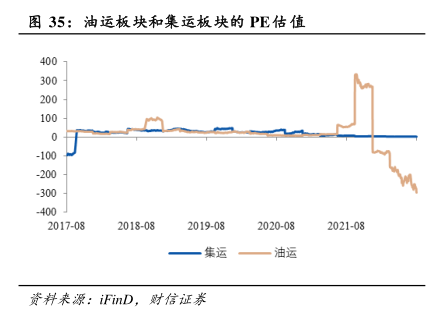

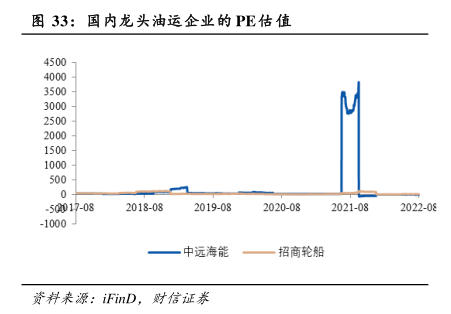

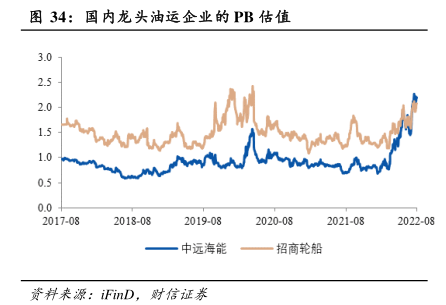

图表内容

图34:国内龙头油运企业的PB估值

3.0

2.5

2.0

1.5

1.0

0.5

0.0

2017-08

2018-08

2019-08

2020-08

2021-08

2022-08

中远海能

招商轮船

研究报告节选:

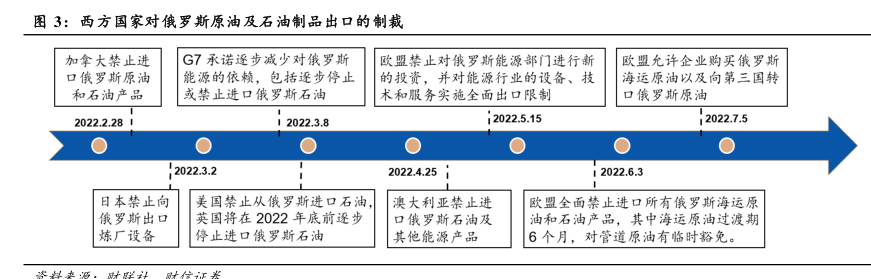

从行业需求端的角度看,俄油禁运将导致欧洲进口原油和俄罗斯出口原油的运距显著拉长,给全球油运市场带来 14%左右的运力需求增量;同时,全球炼油厂库存低位的背景下,油价高位回落引发的补库行为也将带来一定的运力需求增量。从行业供给端的角度看,各国“碳中和”时间表确定,新能源将逐步替代化石燃料,在未来油运市场萎缩的预期下,船东扩大资本开支建造新船的意愿减弱,油运供给大幅扩张的可能性不大;此外,老船拆解、EEXI、CII 制度的生效都将导致油运实际供给减少。