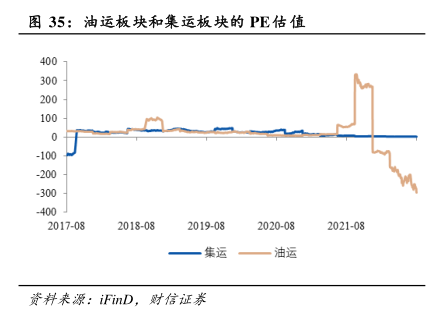

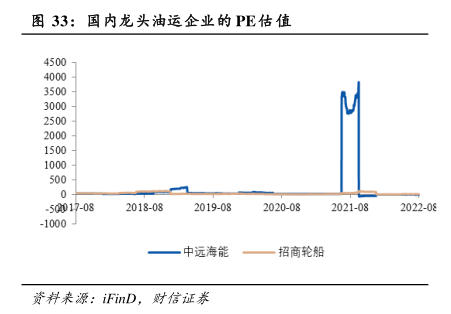

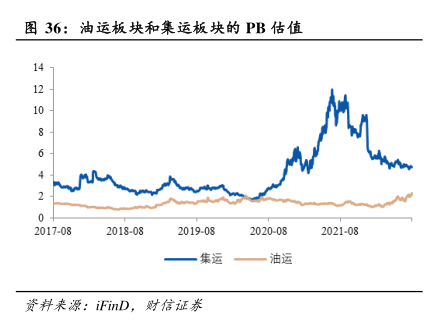

图表内容

图36:油运板块和集运板块的PB估值

2017-08

2018-08

2019-08

2020-08

2021-08

集运一油运

研究报告节选:

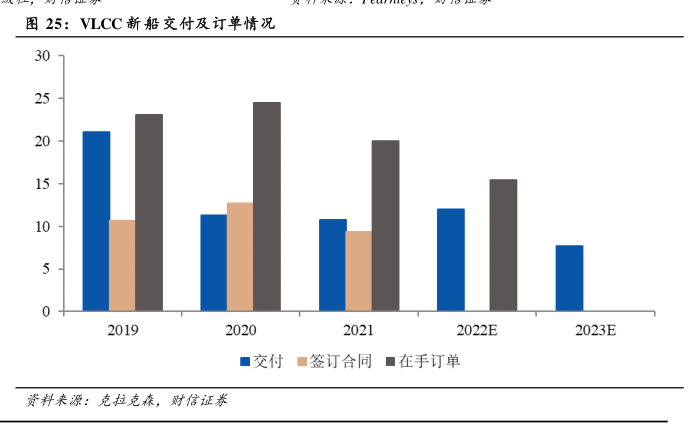

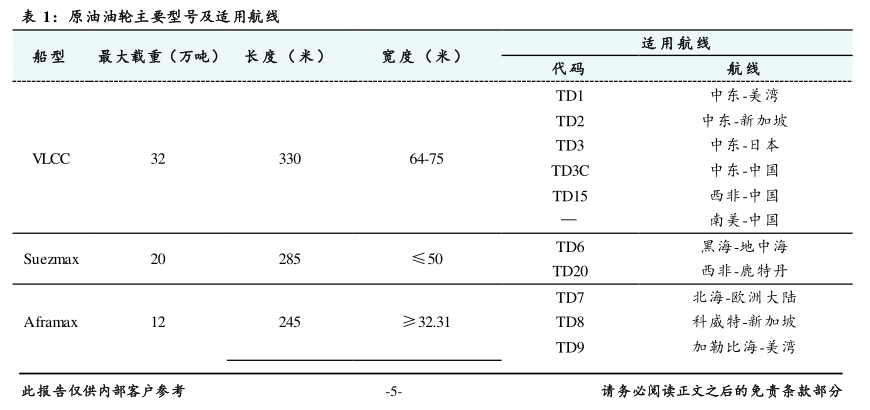

考虑到目前新船订单占比较低,油船供给扩张受限;主要石油消费国原油库存仍处低位,补库需求强劲;欧盟禁运俄油法案即将生效,运距拉长逻辑增强,油运供需缺口将持续存在。假设 2023 年内外贸原油运输平均价格较 2021 年上涨 3 倍,预计 2022-2023年中远海能总营收分别为 166、457 亿元,对应归母净利润分别为 17.16、183.48 亿元,EPS 分别为 0.36、3.85 元,对应 PE 分别为 43.99、4.30 倍;预计 2022-2023 年招商轮船总营收分别为 270、410 亿元,对应归母净利润分别为 50.37、142.18 亿元,EPS 分别为0.62、1.75 元,对应 PE 分别为 12.37、4.24 倍。