图表内容

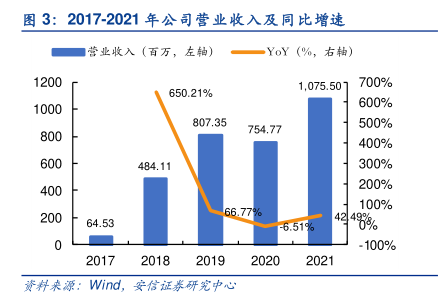

图3:2017-2021年公司营业收入及同比增速

营业收入(百万,左轴)

一YoY(%

右軸)

1.075.507

700%

650.21%

600%

807.35

754.77

500%

400%

484.11

300%

200%

00%

66.77%

64.53

6.51%

44%

-100%

查料来源:Wind

安信证券研究中心

研究报告节选:

主要提供人工智能解决方案,新基建订单驱动下收入占比进一步提升。按照产品类别分类,公司主要为客户提供人机协同操作系统、人工智能解决方案两种产品,2019-2021 年公司人机协同操作系统的收入占比依次为 22.70%、31.35%、12.55%,人工智能解决方案收入占比为 73.98%、68.17%、86.87%,公司以提供人工智能解决方案为核心,且其收入占比从整体来看呈现上升趋势,主要原因在于客户为提高软硬件产品的适配性并解决实际痛点,以采购整体解决方案为主,导致公司人机协同操作系统收入有所减少;同时由于在手新基建订单顺利执行,推动人工智能解决方案收入大幅增长。 人工智能解决方案毛利率相对较低,导致综合毛利率略有波动。公司人机协作操作系统以软件开发为主,是高毛利业务,2019-2021 年人机协作操作系统毛利率依次为 89.30%、75.86%、73.99%,自 2020 年以来该部分业务中需要调试或者开发的定制化项目占比增加,产生了相