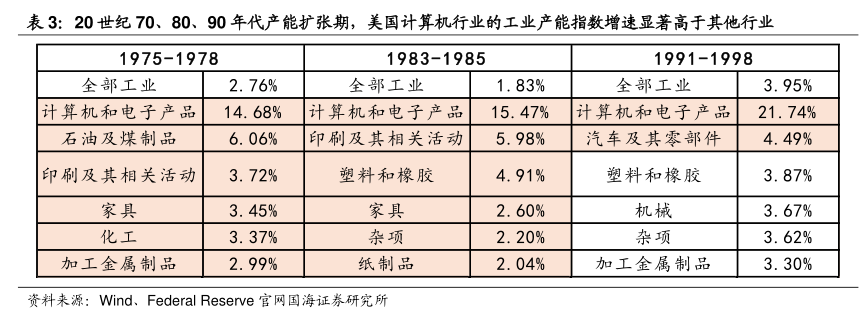

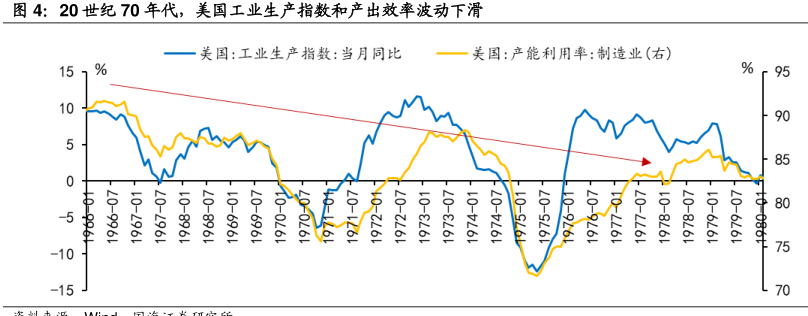

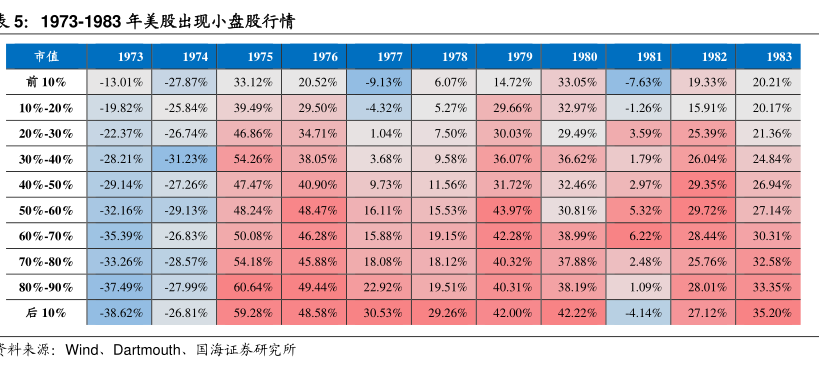

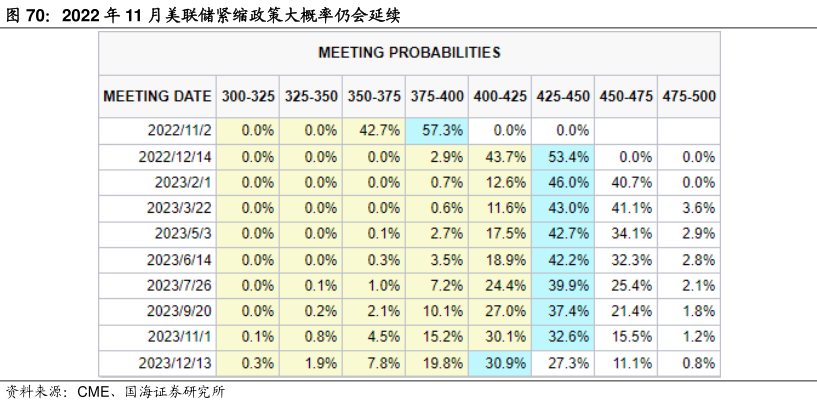

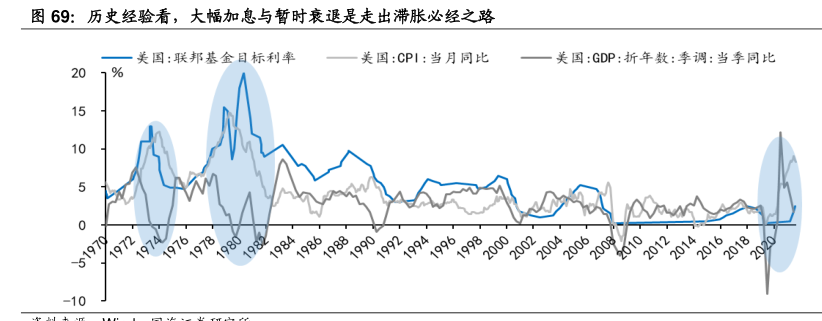

图表内容

表3:20世纪70、80、90年代产能扩张期,美国计算机行业的工业产能指数增速显著高于其他行业

1975-1978

1983-1985

1991-1998

全部工业

2.76%

全部工业

1.83%

全部工业

3.95%

计算机和电子产品

14.68%

计算机和电子产品

15.47%

计算机和电子产品

21.74%

石油及煤制品

6.06%

印刷及其相关活动

5.98%

汽车及其零部件

4.49%

印刷及其相关活动

3.72%

塑料和橡胶

4.91%

塑料和橡胶

3.87%

家具

3.45%

家具

2.60%

机械

3.67%

化工

3.37%

杂项

2.20%

杂项

3.62%

加工金属制品

2.99%

纸制品

2.04%

加工金属制品

3.30%

资料来源:Wind、Federal Reserve官网国海证券研究所