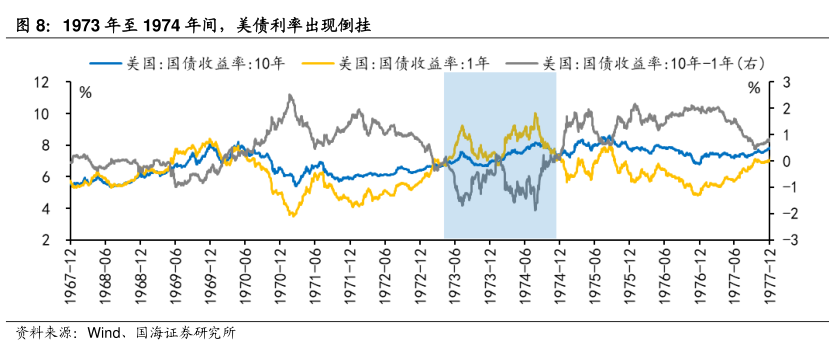

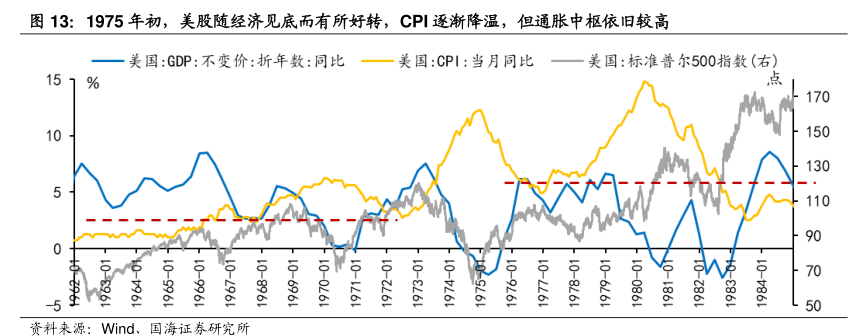

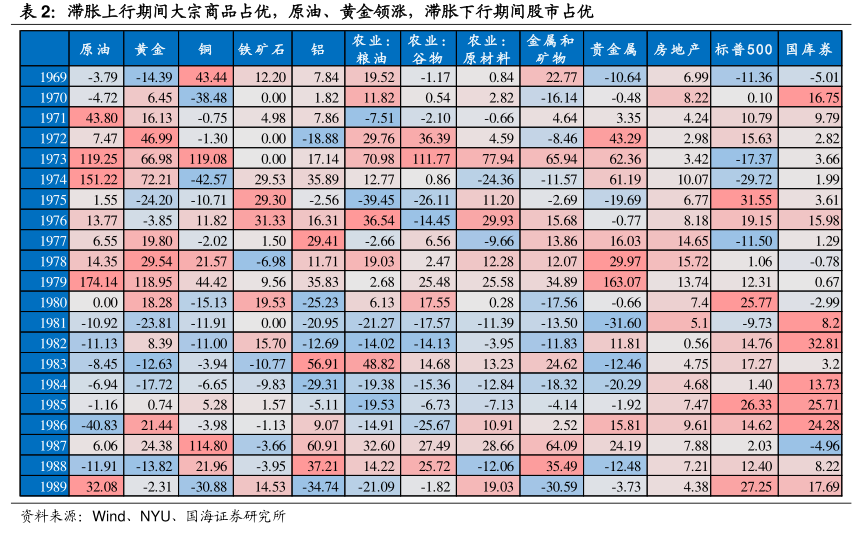

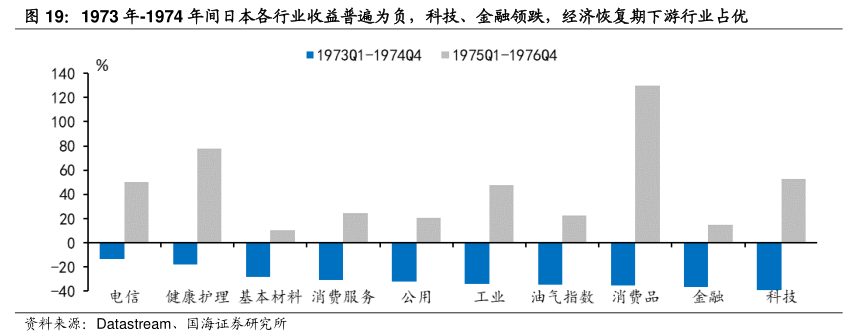

图表内容

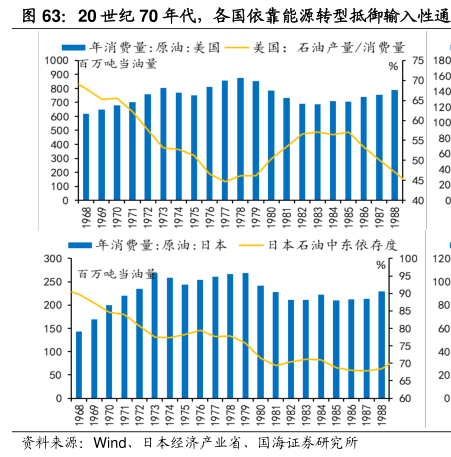

图63:20世纪70年代,各国依靠能源转型抵御输入性通

■年消费量:原油:美国一美国:石油产量/消费量

百万吨当油量

年消费量:原油:日本一日本石油中东依存度

资料来源:Wind、

日本经济产业省、国海证券研究所

研究报告节选:

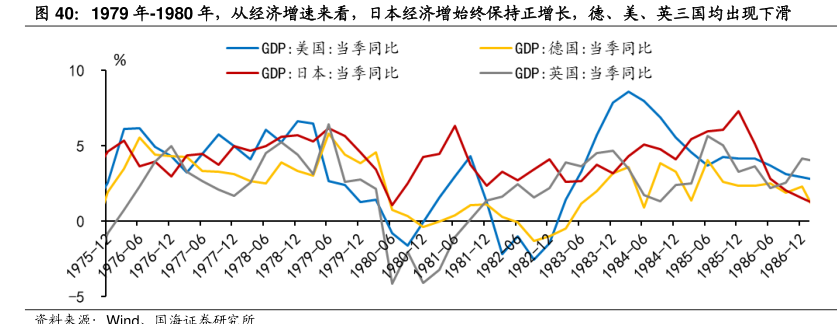

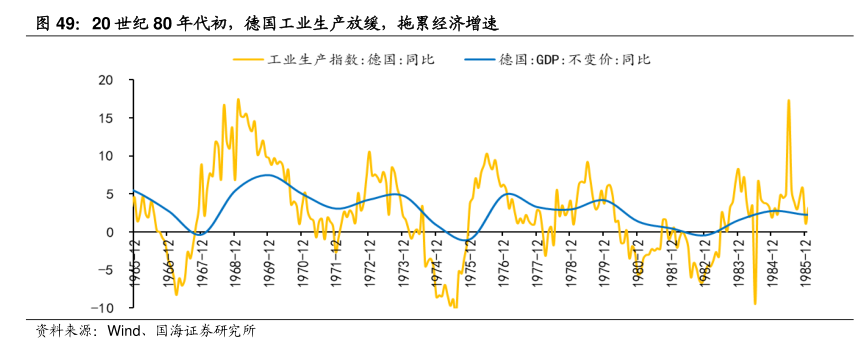

比也显著提高,汽车、家电工业作为日本汽车支柱型产业在解决就业、出口创汇等方面发挥了积极作用,在 1979 年至 1981 年间,日本经济依然保持正增长,日经指数实现稳步增长。英国经济痛点主要在于国有经济的效率低下,使其在第一次滞胀中表现较差,英国富时全指成为德日英美四国股指中跌幅最大的指数,直到撒切尔入主唐宁街后,将经济政策从需求侧刺激转向供给侧改革为主,才使英国走出滞胀。一方面在生产端开展广泛私有化运动,并减少福利开支,提高市场竞争活力,削弱了工会的权利,同时放松管制,实行开放与竞争政策;另一方面实施大规模减税缓解社会的税收负担。在经历高失业率、企业倒闭的阵痛期后,英国最终走出通胀,经济增速从 1980 年的-4.09%一路回升至 1983 年的 4.69%,通胀从 1980 年的 21.91%迅速回落至 1983 年的 3.65%。而第二次滞胀期间德国 DAX 指数出现小幅回调,主要原因在于其经济增速放缓,消费需求的萎缩使工业生产增速下滑。