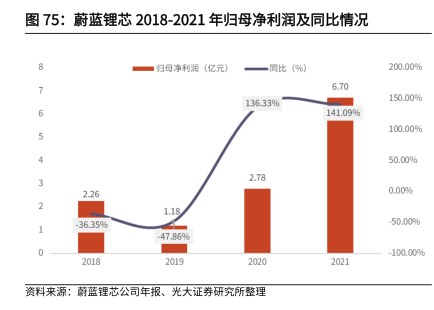

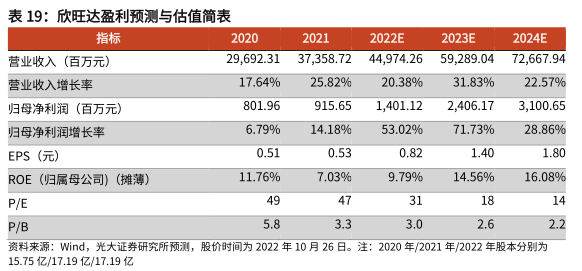

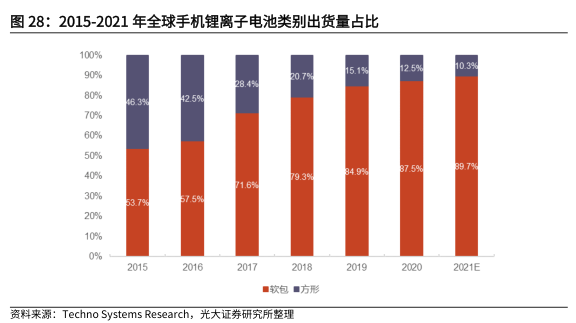

图表内容

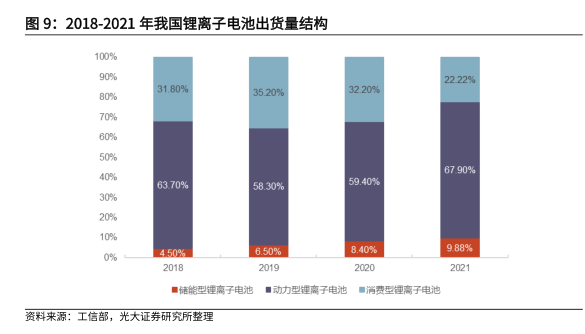

图9:2018-2021年我国锂离子电池出货量结构

100%

90%

2222%

3180%

32.20%

80%

35.20%

70%

60%

50%

6790%

40%

6370%

58.30%

59.40%

30%

20%

10%

B.40%

988%

0%

6.50%

■储能型链离子电池

■动力型锂离子电池■消费型锂离子电池

资科来源:工信部,光大证券研究所整理

研究报告节选:

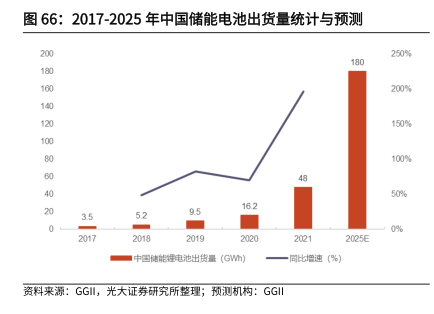

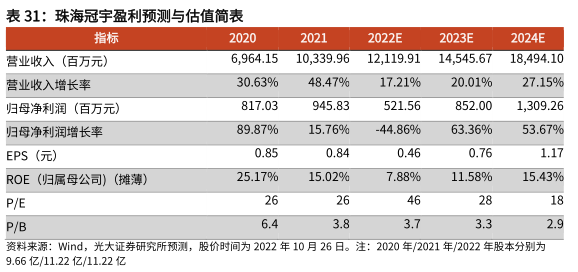

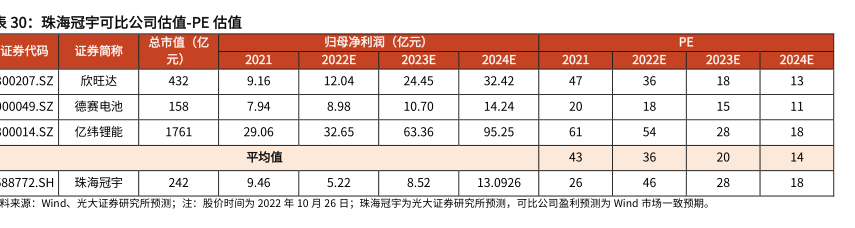

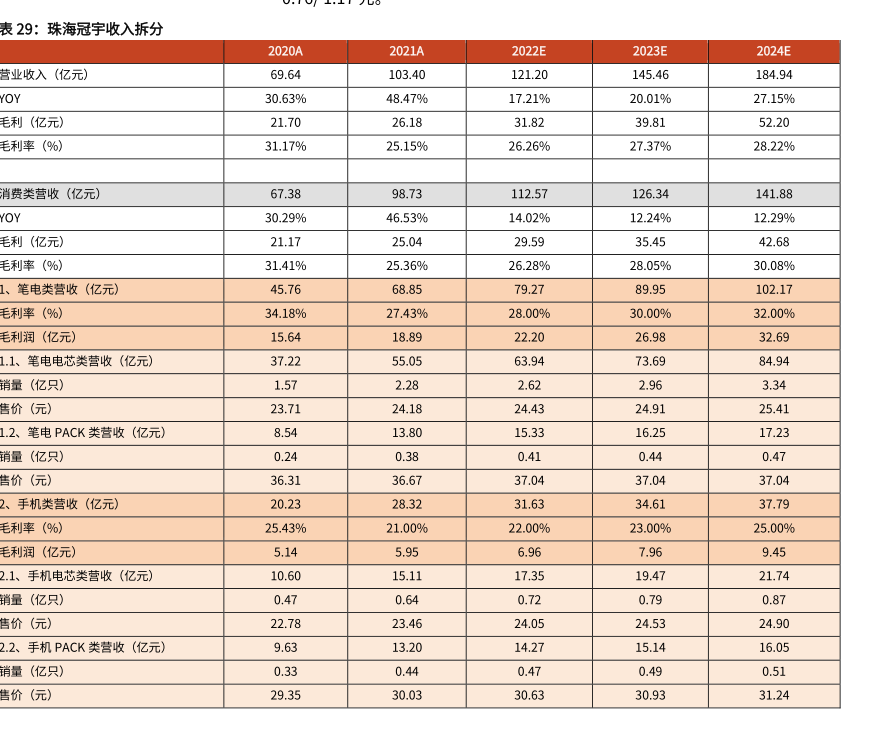

三类锂电池处于不同的发展阶段。消费电池起步较早,已历经相对完整的产业发展周期,目前步入成熟阶段;动力电池近十年来异军突起,当前出货量规模已占据主导地位;随各国清洁能源替代计划逐步推进,储能电池呈高速增长态势,目前受限于成本与技术仍处于市场导入期,预计将逐步迈入规模化阶段,未来放量可期。根据工信部,2021 年我国消费、动力、储能型锂电池产量分别为 72GWh、220GWh、32GWh,分别同比增长 18%、165%、146%,动力、储能型锂电池增速较快,占比进一步提升。