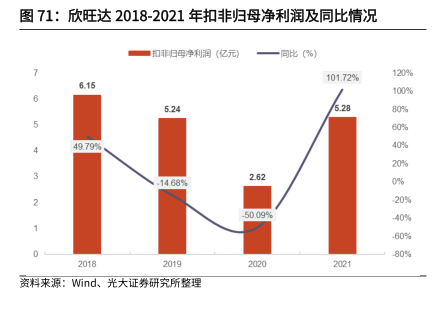

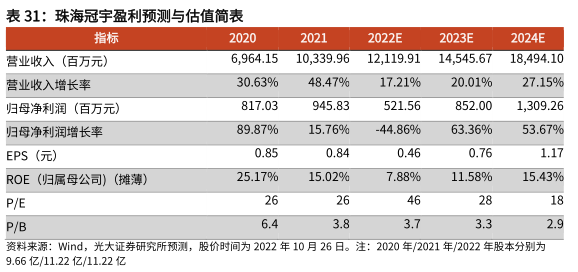

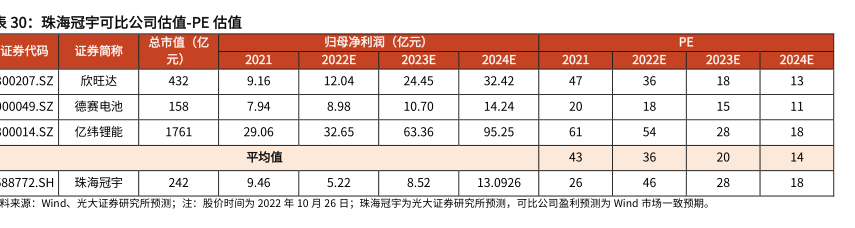

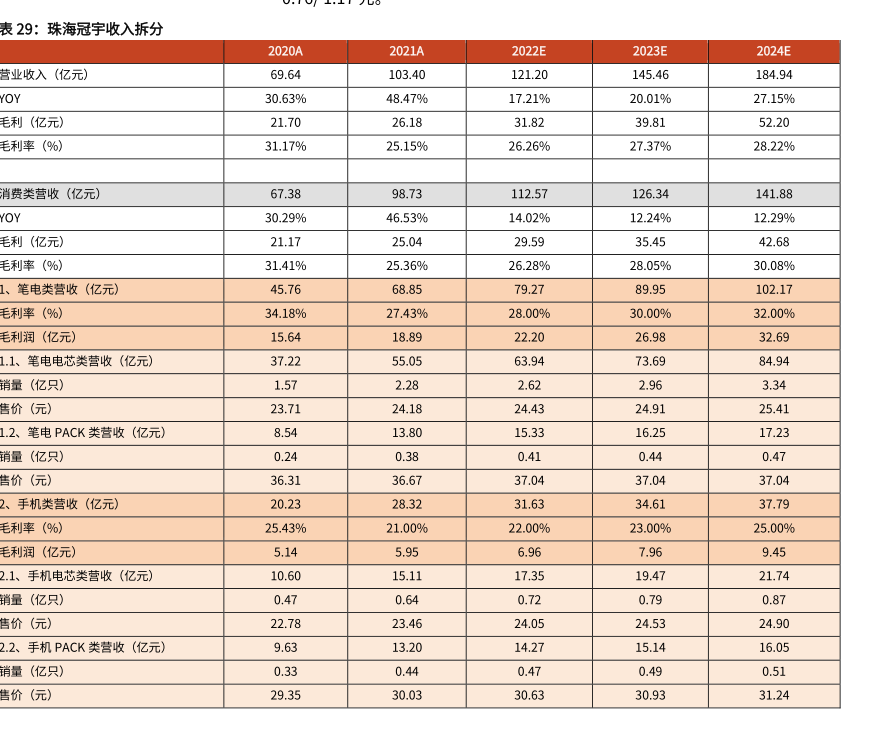

图表内容

图56:2018-2021国内头部动力电池厂商市占率变化

6000%

5058%

5210%

50%

5000%

4130%

4000%

3000%

200%

2000%

172B%

1490%

1620%

1000%

000%

资料来源:中国汽车动力电池产业创新联盟,光大证券研究所整理

研究报告节选:

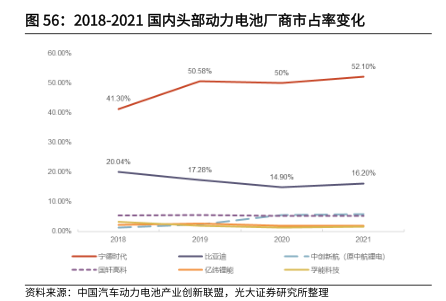

在龙头格局趋于稳定的同时,国内国轩高科、亿纬锂能、中航锂电、蜂巢能源等二线电池厂商逐步切入,总体装机量与市场份额上升,内部竞争空前激烈。一方面,随新能源汽车高速发展,动力电池需求大幅增长,在龙头企业产能有限的情况下,二线厂商得以获取增量市场份额;另一方面,为保证供应链安全及提升议价能力、降低成本,新能源整车厂商逐渐打破原有的独家供应模式,通过合资、入股、签订长期协议等方式寻求“二供”甚至“三供”,与新供应商建立合作关系,为二线电池企业提供了良好发展机遇。中创新航(原中航锂电)近年来扩张迅猛,四年内市场份额排名由第九上升至前三,自 2020 年起已成为广汽的第一供应商;国轩高科深耕动力电池十余年,份额较为稳定,基本维持在 5%-6%区间内;亿纬锂能与欣旺达自消费电池业务向动力电池业务转型,依托原有技术与口碑积累稳步开拓市场;蜂巢能源、塔菲尔新能源等厂商进入部分车企供应链,参与份额争夺。