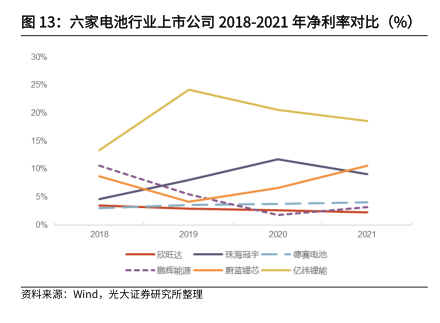

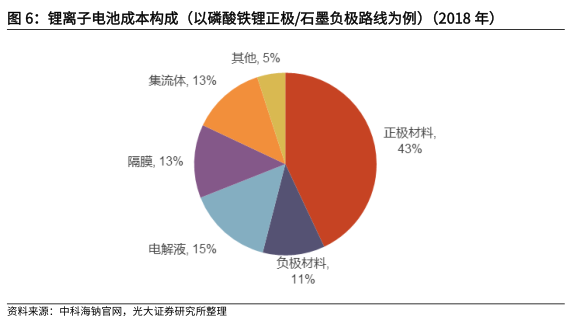

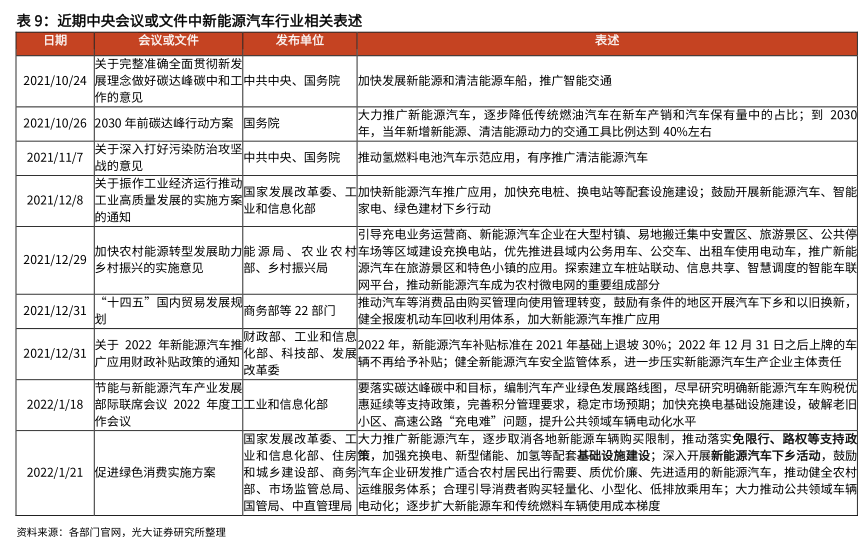

图表内容

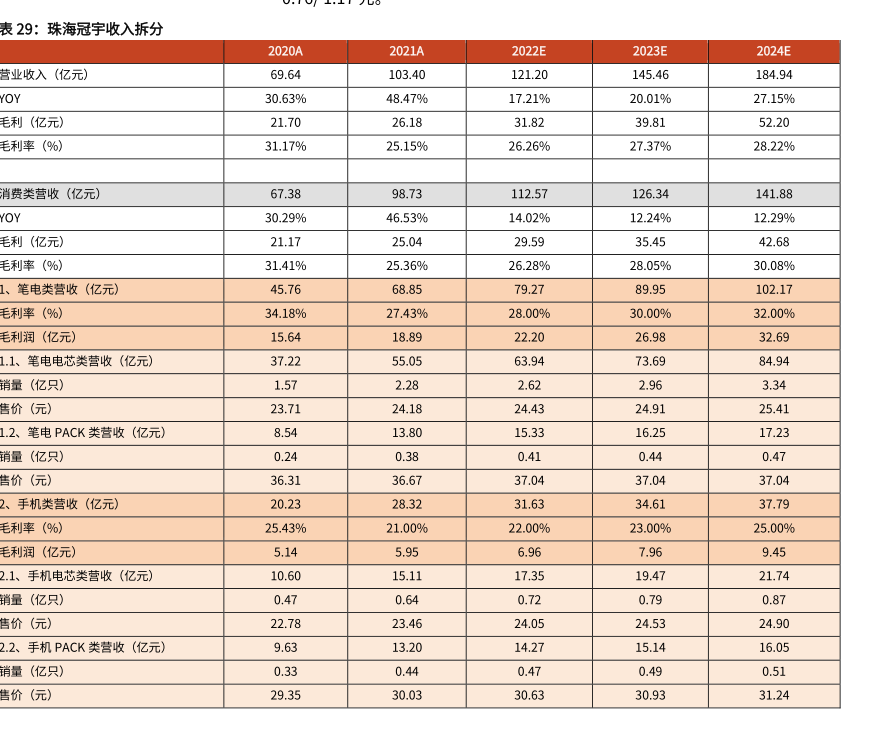

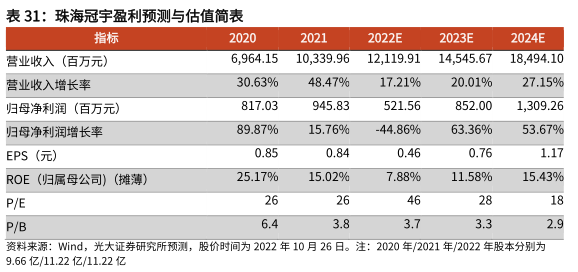

表29:珠海冠宇收入拆分

2020A

2021A

2022E

2023E

2024E

营业收入(亿元)

69.64

103.40

121.20

145.46

184.94

YOY

30.63%

48.47%

17.21%

20.01%

27.15%

毛利(亿元)

21.70

26.18

31.82

39.81

52.20

毛利率(%)

31.17%

25.15%

26.26%

27.37%

28.229%

消费类营收(亿元)

67.38

98.73

112.57

126.34

141.88

YOY

30.29%

46.53%

14.02%

12.24%

12.29%

毛利(亿元)

21.17

25.04

29.59

35.45

42.68

毛利率(%)

31.41%

25.36%

26.28%

28.05%

30.08%

1、笔电类营收(亿元)

45.76

68.85

79.27

89.95

102.17

毛利率(%)》

34.18%

27.43%

28.00%

30.00%

32.00%

毛利润(亿元)

15.64

18.89

22.20

26.98

32.69

1.1、笔电电芯类营收(亿元)

37.22

55.05

63.94

73.69

84.94

销量(亿只)

1.57

2.28

2.62

2.96

3.34

售价(元)

23.71

24.18

24.43

24.91

25.41

1.2、笔电PACK类营收(亿元)

8.54

13.80

15.33

16.25

17.23

销量(亿只)

0.24

0.38

0.41

0.44

0.47

售价(元)

36.31

36.67

37.04

37.04

37.04

2、手机类营收(亿元)

20.23

28.32

31.63

34.61

37.79

毛利率(%)】

25.43%

21.009%

22.009%

23.00%

25.00%

毛利润(亿元)

5.14

5.95

6.96

7.96

9.45

2.1、手机电芯类营收(亿元)

10.60

15.11

17.35

19.47

21.74

销量

(亿只)

0.47

0.64

0.72

0.79

0.87

售价(元)

22.78

23.46

24.05

24.53

24.90

2.2、手机PACK类营收(亿元)

9.63

13.20

14.27

15.14

16.05

销量

(亿只)

0.33

0.44

0.47

0.49

0.51

售价(元)

29.35

30.03

30.63

30.93

31.24