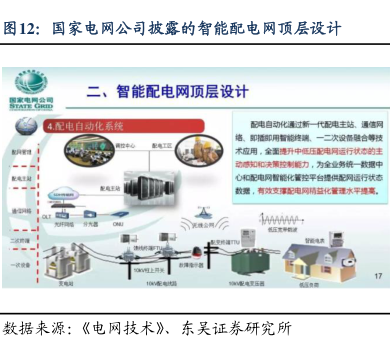

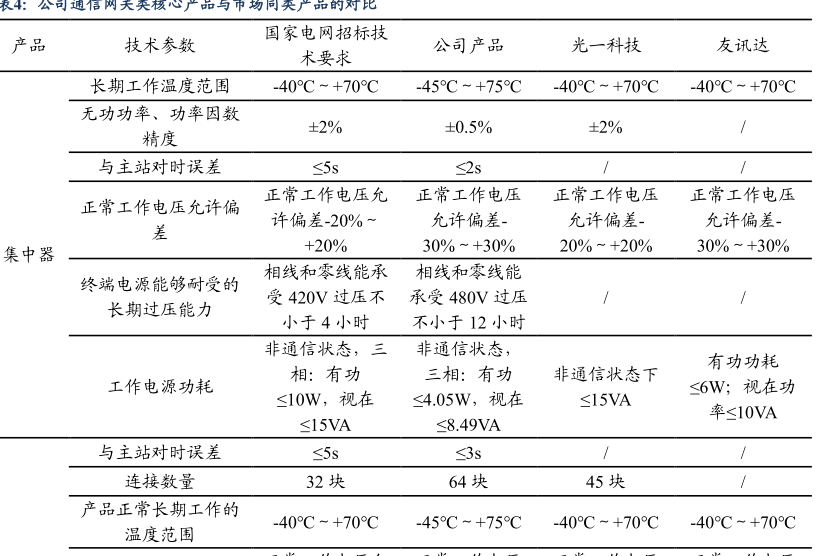

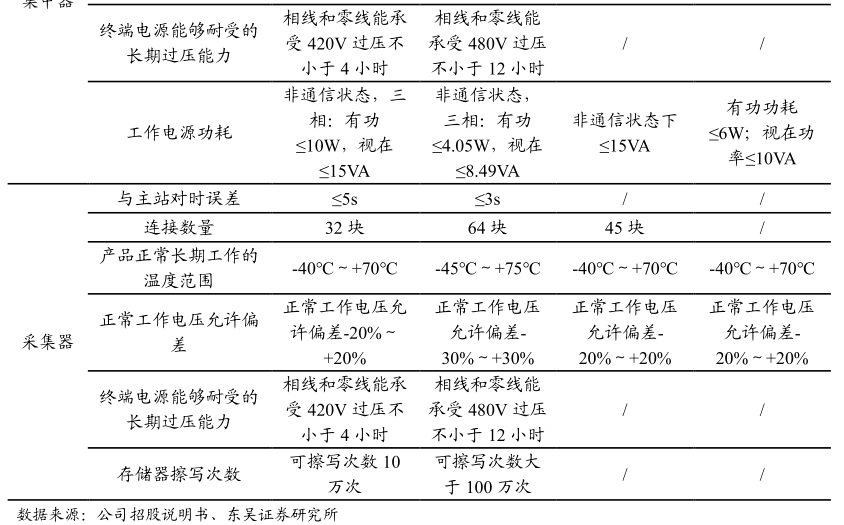

图表内容

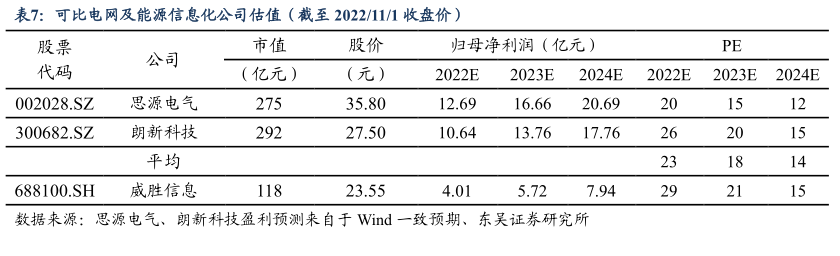

表7:可比电网及能源信息化公司估值(截至2022/11/1收盘价)

股票

市值

股价

归母净利润(亿元)

PE

公司

代码

(亿元)

(元)

2022E

2023E

2024E

2022E

2023E

2024E

002028.SZ

思源电气

35.80

12.69

16.66

20.69

300682.SZ

朗新科技

27.50

10.64

13.76

17.76

平均

688100.SH

23.55

4.01

5.72

7.94

数据来源:思源电气、朗新科技盈利预测来自于Wid一致预期、东吴证券研究所