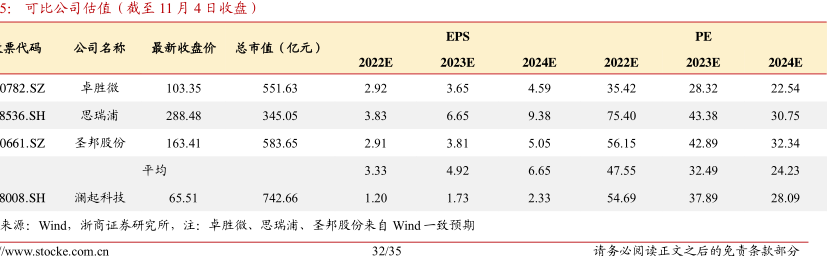

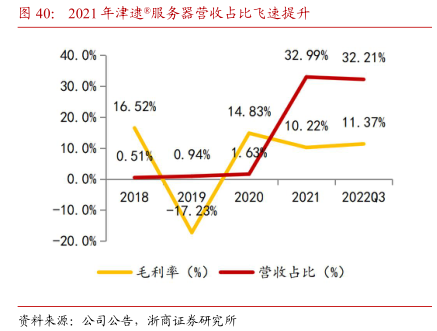

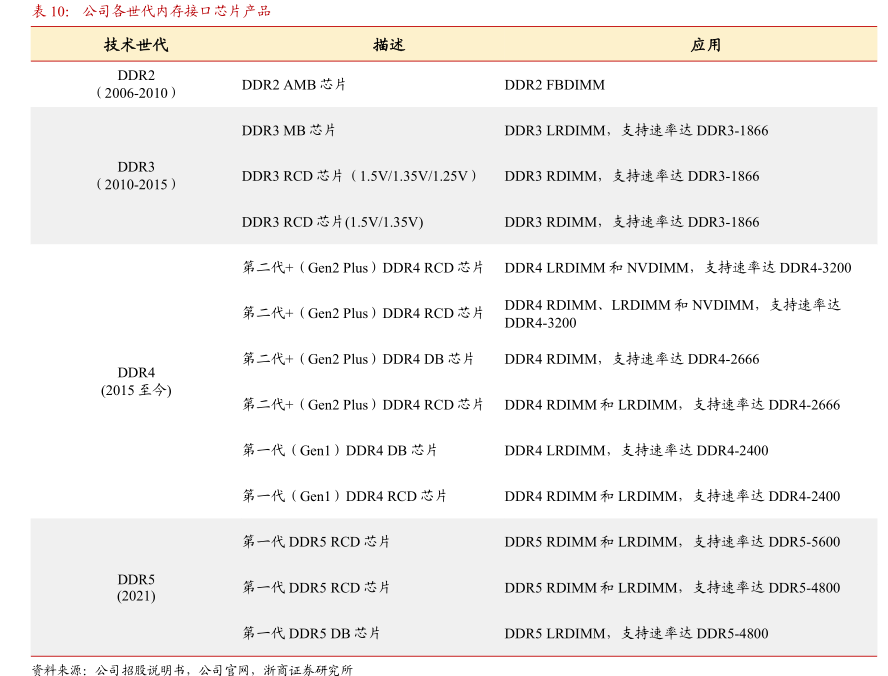

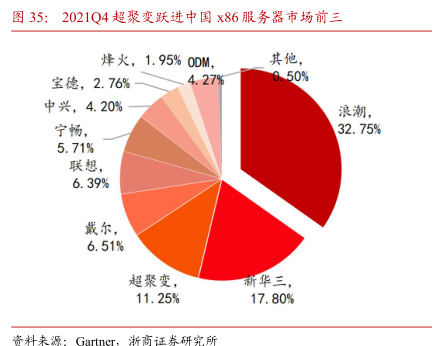

图表内容

可比公司估值(裁至11月4日收盘)

EPS

PE

票代码

公司名称

最新收盘价

总市值(亿元)

2022E

2023E

2024E

2022E

2023E

2024E

0782.SZ

卓胜微

103.35

551.63

2.92

3.65

4.59

35.42

28.32

22.54

8536.SH

思瑞浦

288.48

345.05

3.83

6.65

9.38

75.40

43.38

30.75

0661.SZ

圣邦股份

163.41

583.65

2.91

3.81

5.05

56.15

42.89

32.34

平均

3.33

4.92

6.65

47.55

32.49

24.23

8008.SH

澜起科技

65.51

742.66

1.20

1.73

2.33

54.69

37.89

28.09

来源:Wind

浙商证券研究所,注:卓胜微、思瑞浦、圣邦股份来自Wid一致预期

www.stocke.com.cn

32/35

请务必阅读正文之后的免责条款部分