研究报告节选:

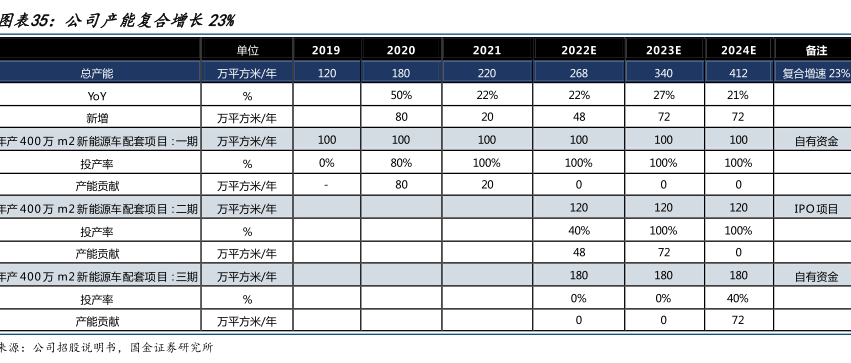

基于此,预测期 2022~2024 年的产能增加主要来自二期和三期项目,具体产能投放假设如下: 1) IPO 项目:400 万㎡新能源车配套项目二期。根据公司招股说明书,公司 2022 年 3月已经投产 60 万平方米/年,依据行业经验,投产后需要调试、爬坡约 1 个月左右才能够稳定出货,因此我们假设公司 60 万平方米/年的产能将在今年 4 月完全释放出来,对应全年产能增量即为 45 万平方米(今年仅 9 个月释放完全产能,按时间计算完全释放产能贡献为 60*9/12=45 万平方米),再加上 3 月份投产后会有部分出货量,我们保守估计二期产能将在 2022 年释放 48 万平方米有效产能(4 月份完全释放之后的 45万平方米+预估 3 月出货贡献 3 万平方米),即该二期项目在 2022 年投产率达到 40%;我们考虑到公司该项目主要用于配套新能源车,即公司所面对的有效市场有望迎来快速发展,要迎合这样快速发展的市场,公司的产能存在快速提升的动力和可行性,因此我们预计公司二期项目(即 IPO 项目)将在 2023 年完全释放,即该项目在 2023年的投产率将达到 100%,对应产能贡献为 72 万平方米(总产能 120 万平方米*投产率 100%-2022 年已释放产能 48 万平方米=2023 年产能贡献 72 万平方米)。 2) 400 万㎡新能源车配套项目三期。新能源车领域还在快速发展,并且公司能够从新能源车顺势切入储能相关领域,公司所面对的有效市场近几年都在快速成长。我们预计公司在二期项目充分释放之后会启动三期项目投放,投放节奏可参考二期项目,即产能投产第一年释放 40%、第二年释放 100%。按照这样的假设,我们预计三期项目将在2024 年开始投放,当年产能增量贡献为 72 万平方米(总产能 180 万平方米*投产率40%=72 万平方米),2025 年产能增量贡献 108 万平方米(总产能 180 万平方米*投产率 100%-2024 年已投产产能 72 万平方米=108 万平方米)。