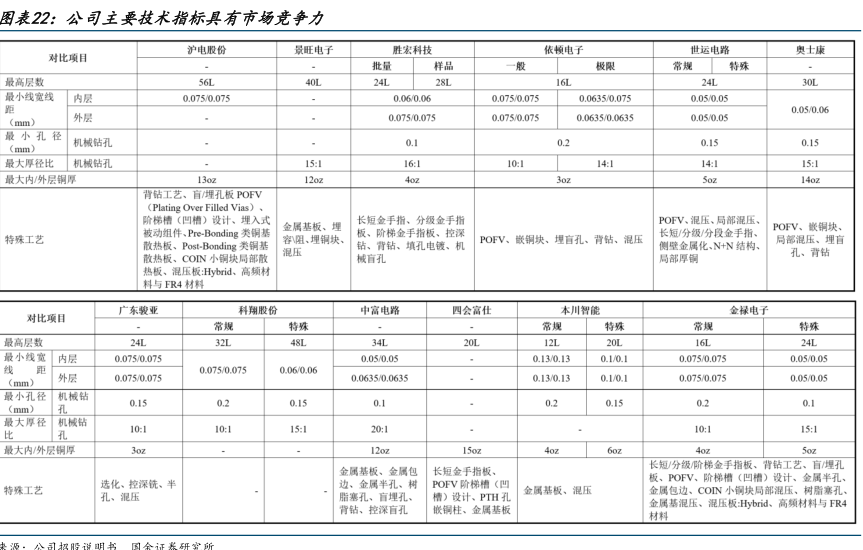

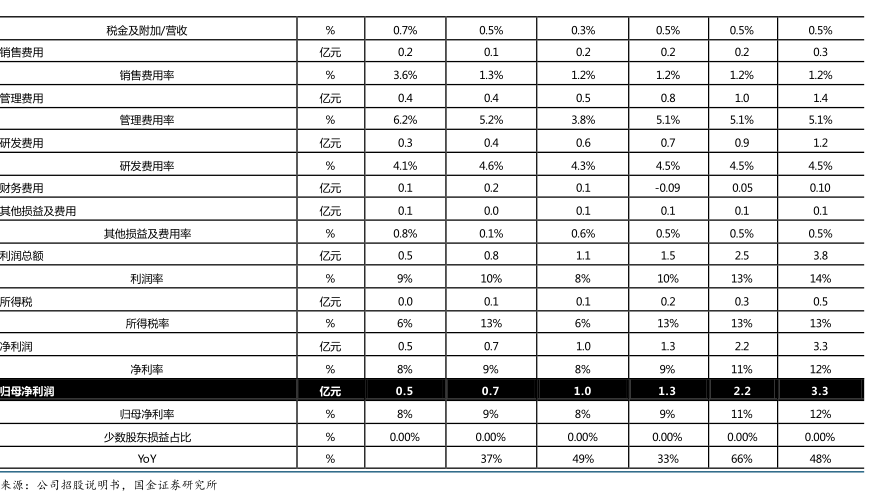

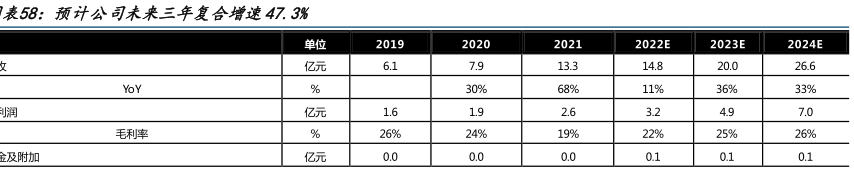

图表内容

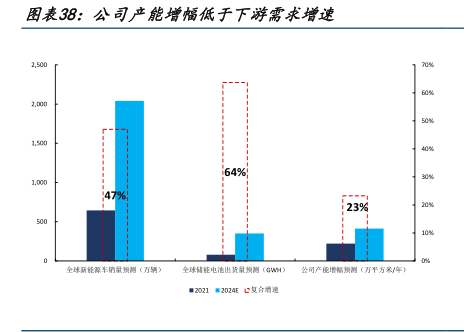

图表38:公司产能增幅低于下游需求增速

2

500

70%

50%

1.00

64%

30%

1.000

47%

123%

20%

10%

公同产能增幅频测(万平方采/年)

研究报告节选:

来源:公司招股说明书,国金证券研究所 2) 产销率。根据历史情况,公司 2019~2021 年产销率均处于饱满的状态,分别达到 96%、96%、96%,平均产销率稳定在 96%。如前所述,新能源车正在加速渗透且公司聚焦于新能源车相关业务,根据我们的预测,公司未来三年的产能复合增速为 23%,远低于公司着力布局的新能源车市场的复合增速 57%和储能电池市场的复合增速 94%,因此公司未来订单相对有行业增量保证,加之公司产销率常年保持在 96%的高位,可见公司把握产能和订单匹配度的能力较强,因此我们预计公司在未来 3 年产销率能够保持在历史平均水平,即产销率保持 96%。