图表内容

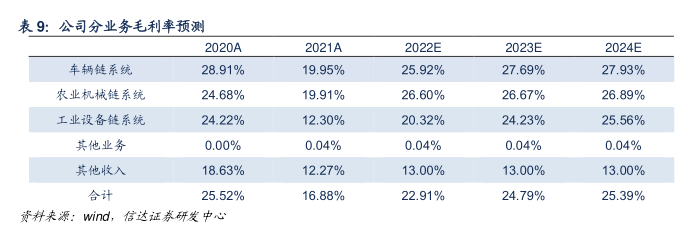

表9:公司分业务毛利率预测

2020A

2021A

2022E

2023E

2024E

车辆链系统

28.91%

19.95%

25.92%

27.69%

27.93%

农业机械链系统

24.68%

19.91%

26.60%

26.67%

26.89%

工业设备链系统

24.22%

12.30%

20.32%

24.23%

25.56%

其他业务

0.00%

0.04%

0.04%

0.04%

0.04%

其他收入

18.63%

12.27%

13.00%

13.00%

13.00%

合计

25.52%

16.88%

22.91%

24.79%

25.39%

黄料来源:wind

信达证券研发中心