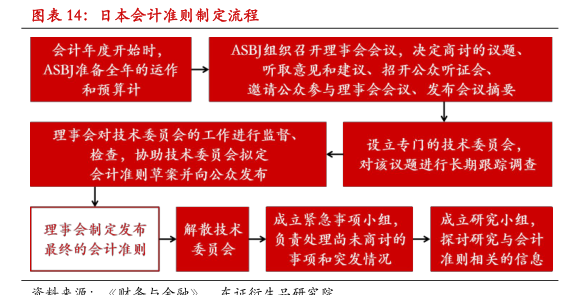

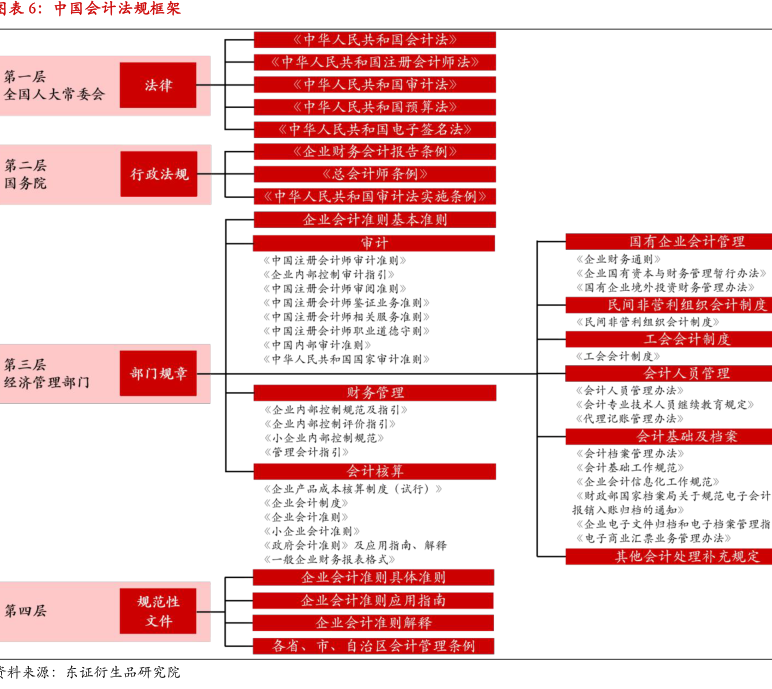

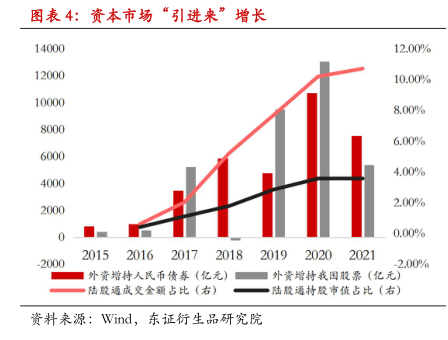

图表内容

表9:中国金融会计准则框架

企业会计基本准则

企业会计具体准则

企业会计准则

企业会计准则

企业会计准则

企业会计准则

第22号

第23号

第24号

第37号

金融工具确认和计量

金融资产转移

套期会计

金融工具列报和披露

金融工具确认和计量》

《金融资产转移》

《套期会计》

《金融工具列报》

应用指南

应用指南

应用指南

应用指南

斗来源:东证衍生品研究院

研究报告节选:

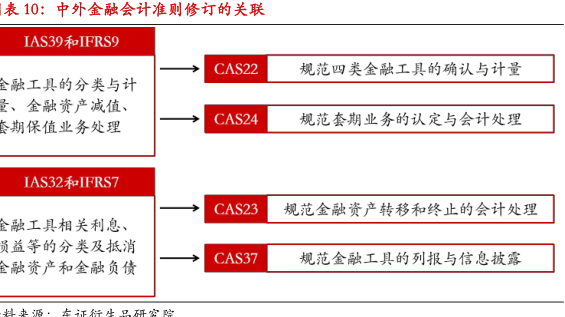

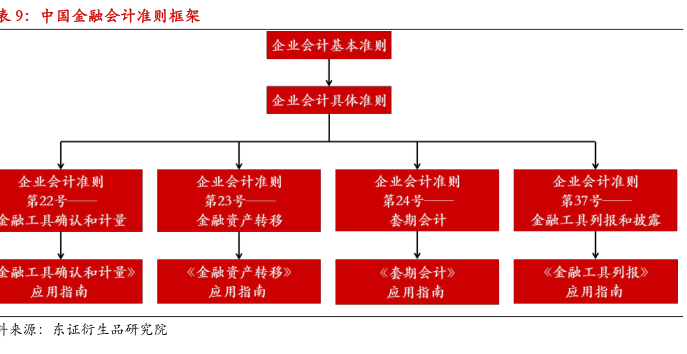

2006 年,我国市场经济不断发展并日渐成熟,会计准则方面采取了与 IFRS 相一致的做法。财政部发布的新会计准则中包括四项金融会计准则:《企业会计准则第 22 号——金融工具确认和计量》、《企业会计准则第 23 号——金融资产转移》、《企业会计准则第 24 号——套期保值》、《企业会计准则第 37 号——金融工具列报和披露》(以下分别简称:CAS22、CAS23、CAS24、CAS37)。该四项金融会计新准则的发布,对金融资产与金融负债的分类与计量、公允价值计量的属性、金融资产减值处理等方面均产生变化。2017 年,财政部又对上述四项金融会计准则进行了修订,从形式到内容均实现了与 IFRS 的高度趋同,并将套期保值准则更名为《企业会计准则第 24 号——套期会计》,完善了套期业务的会计核算。