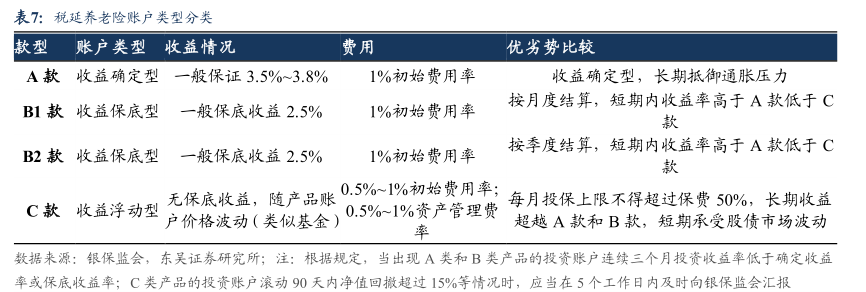

图表内容

表7:税延养老险账户类型分类

款型

账户类型收益情况

费用

优劣势比较

A款收益确定型一般保证3.5%3.8%

1%初始费用率

收益确定型,长期抵御通胀压力

按月度结算,短期内收益率高于A款低于C

B1款收益保底型

一般保底收益2.5%

1%初始费用率

B2款收益保底型一般保底收益2.5%

按季度结算,短期内收益率高于A款低于C

1%初始费用率

C款收益浮动型

无保底收益,随产品账0561%初始费用率;

0.5%1%资产管理贵

每月投保上限不得超过保贵50%,长期收益

户价格波动(类似基金)

超越A款和B款,短期承受股债市场波动

数据来源:银保监会,东吴证券研究所:注:根据规定,当出现A类和B类产品的投资账户连续三个月投资收益率低于确定收益

率或保底收益率;C类产品的投资账户滚动90天内净值回撤超过15%等情况时,应当在5个工作日内及时向银保监会汇报