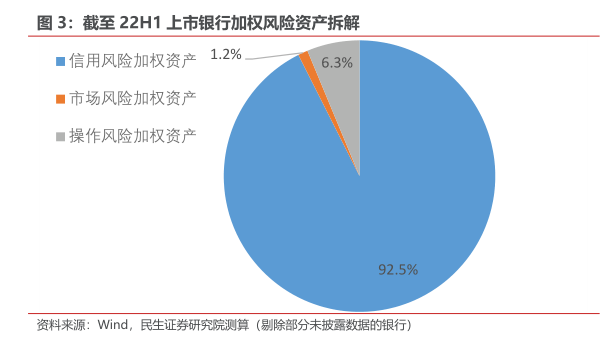

图表内容 图3:截至22H1上市银行加权风险资产拆解 ■信用风险加权资产1.2% 6.3% ■市场风险加权资产 ■操作风险加权资产 92.5% 资料来源:Wid 民生证券研究院测算(易剔除部分未披露数据的银行)