图表内容

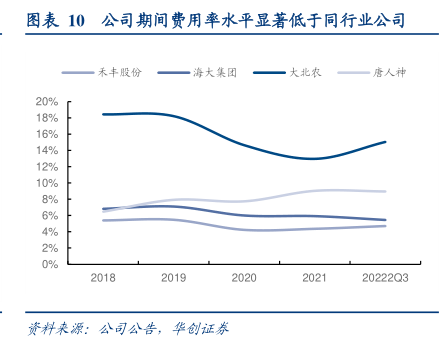

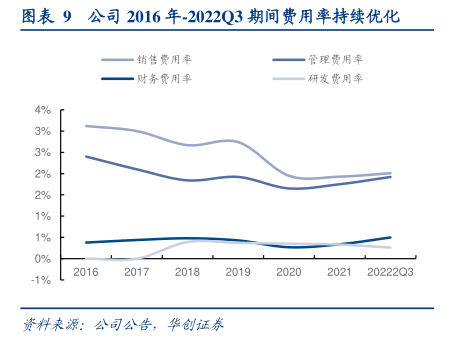

图表9公司2016年-2022Q3期间费用率持续优化

销售费用率

研发费用率

1%

1%

0%

-1%

20222Q3

资料来源:公司公告,华创证券

研究报告节选:

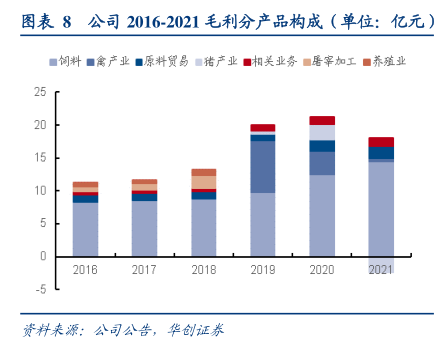

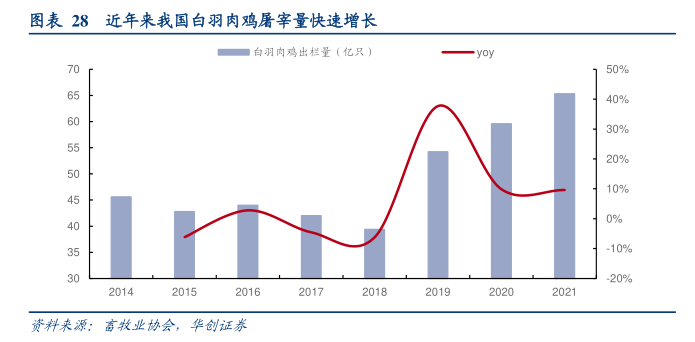

公司肉禽产业以屠宰端起步,目前已涵盖白羽肉鸡养殖、加工、深加工全产业链,2021年屠宰量近 7 亿羽,综合屠宰规模高居国内第一,市占率约 10%。一方面向上游拓展持续提升商品代鸡苗和商品代毛鸡配套率,目前已形成 50%左右鸡苗和 90%以上毛鸡屠宰配套,包括欧指、出栏均重、成活率等多项生产指标持续改善且处于行业领先水平。而随着行业海外引种持续收缩,叠加新冠疫情防控政策调整带动需求复苏,白羽肉鸡行业有望形成供需共振局面,公司放缓投资节奏,持续提升一体化经营水平,专注效率提升,