图表内容

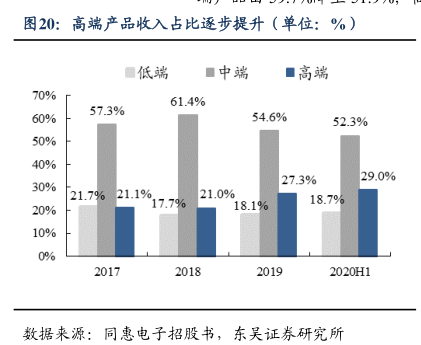

图20:高端产品收入占比逐步提升(单位:%)

■低端

■中端

■高端

70%

61.4%

57.3%

60%

54.6%

52.3%

50%

40%

30%

27.3%

29.0%

21.7%21.1%17.7%

21.0

20%

18.1%

18.7%

10%

0%

2020H1

数据来源:同惠电子招股书,东吴证券研究所

研究报告节选:

高端产品收入占比由 21.1%升至 29.0%,中端、低端产品收入占比均有所下降。从利润端来看,2017-2020H1 中低端产品毛利率持续承压,低端产品由 53.1%降至 37.3%,中端产品由 59.7%降至 51.9%;高端产品毛利率较为稳定,维持在 70%以上。