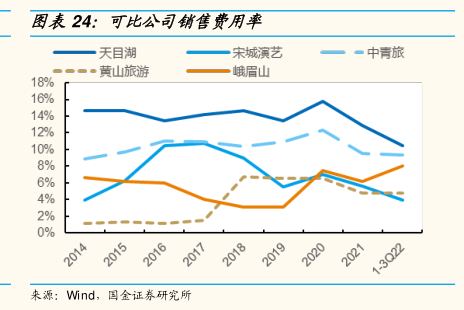

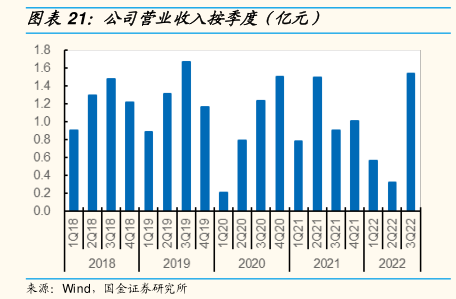

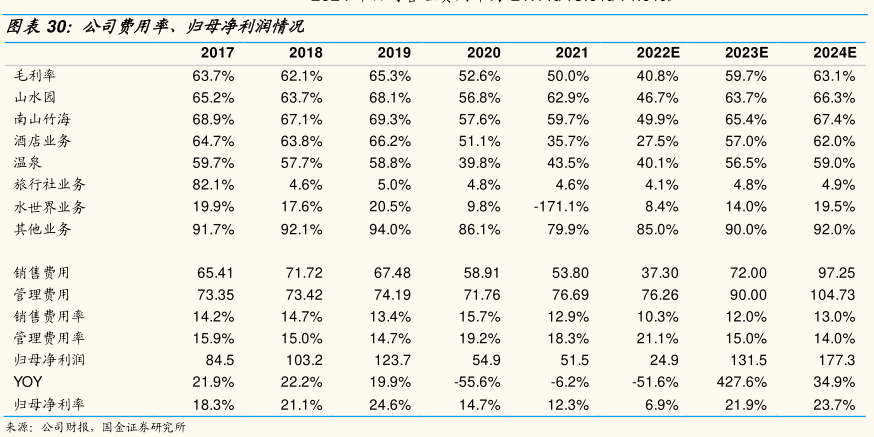

图表内容

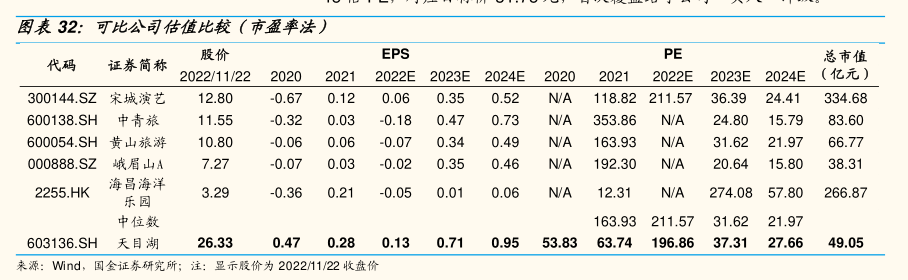

图表32:可比公司估值比较(市盈率法)

股价

EPS

PE

代码

证券简称

总市值

2022/11/22

2022E

2023E

2024E

2022E

2023E

2024E

(亿元)

300144.SZ

宋城演艺

12.80

-0.67

0.12

0.06

0.35

0.52

N/A

118.82

211.57

36.39

24.41

334.68

600138.SH

中青旅

11.55

-0.32

0.03

-0.18

0.47

0.73

N/A

353.86

N/A

24.80

15.79

83.60

600054.SH

黄山旅游

10.80

-0.06

0.06

-0.07

0.34

0.49

N/A

163.93

N/A

31.62

21.97

66.77

000888.SZ

峨眉山A

7.27

-0.07

0.03

-0.02

0.35

0.46

N/A

192.30

N/A

20.64

15.80

38.31

2255.HK

海昌海洋

3.29

-0.36

-0.05

0.01

N/A

乐园

0.21

0.06

12.31

N/A

274.08

57.80

266.87

中位数

163.93

211.57

31.62

21.97

603136.SH

天目湖

26.33

0.47

0.28

0.13

0.71

0.95

53.83

63.74

196.86

37.31

27.66

49.05

来源:WMd

国金证券研究所;注:显示胶价为202211/22收盘价