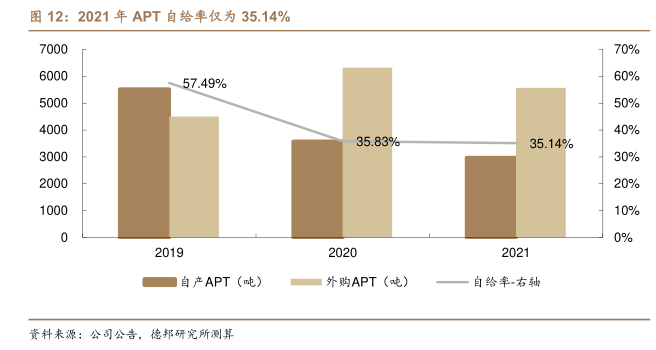

图表内容

图12:2021年APT自给率仅为35.14%

70%

57.49%

60%

50%

40%

35.83%

35.14%

30%

20%

10%

0%

自产APT(吨)

■外购APT(吨)

一自给率右轴

资科来源:公司公告,德邦研究所测算

研究报告节选:

扩产中的 APT 是公司的主要原材料,2019-2021 年发行人外购 APT 逐年增长,自产 APT 远不能满足自身需求。与此同时,由于外购 APT 质量参差不齐,给后端产品质量的稳定控制带来较多不稳定因素。在本项目中,公司扩充 APT 产能有助于降低生产成本,降低原材料价格波动对公司的不利影响,进一步提升市场竞争力。