图表内容

图212016-2021年公司批发代理渠道收入和销量占比

150%

100%

50%

0%

■批发代理收入占比■批发代理销量占比

资料来源:wind

东海证券研究所

研究报告节选:

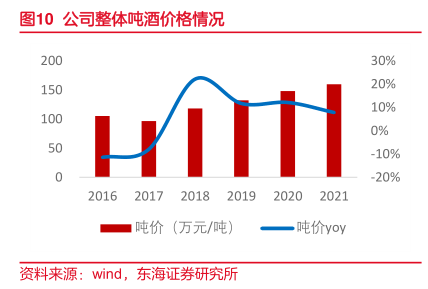

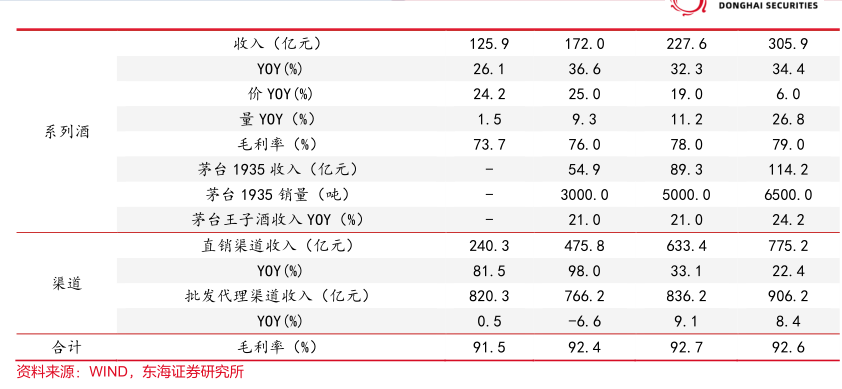

(3)按渠道:1>占比及成长性方面: 2021 年白酒批发代理、直销收入分别达 820.30 亿元、240.29 亿元,白酒收入占比分别达 77%、23%,销量占比分别达 91%、9%,2018 年以来,下半年直销取消“批条政策”、直销尤其是电商渠道控量后,随即迎来爆发,经销商数量则因为清理违纪经销商出现明显减少,直销占比明显提升,2018-2021 年收入 CAGR 达76%,明显高于同期经销收入 CAGR 的 6%。2>量价表现:直销渠道除 2018 年量减以外,其余时间均实现较为明显的量价齐升,2016 年以来收入 CAGR 达 47%(量+24%、价+19%),其中 2018 年渠道调整以后,自 2019 年直销渠道吨酒价超过茅台酒并持续拉开差距,2021年超过茅台酒吨酒价的 63%。吨酒价快速提升主要因 2018 年以前有相当比例系列酒,而2018 年以后茅台酒尤其是非标茅台酒占比大幅提升有关。经销渠道于 2016 年增长主要来自销量贡献,而 2018 年以后因严控经销商,销量增长停滞,主要靠吨价贡献,2016 年以来收入 CAGR 达 18%(量+12%、价+6%),2018-2021 收入 CAGR 达 5.8%(量+0.5%、价5.5%)。3>2021 以来:公司经销商、直营收入增长分别达 0.5%(量+1%、价-0.4%)、81%(量+46%、价 24%),丁书记上台以来,直营加速放量,经销商数量进一步减少。i 茅台 3月 19 日上线,此外直销渠道非标投放进一步加大,带动直营占比进一步提升。2022Q1-Q3直营、批发渠道收入同比增长分别达 117.1%、-8.0%,2022Q3 直营、批发渠道收入同比增长分别达 111.0%、-9.32%。2022Q3 直营占比提升已提升至 37%,明显高于 2021 全年的占比 23%。