图表内容

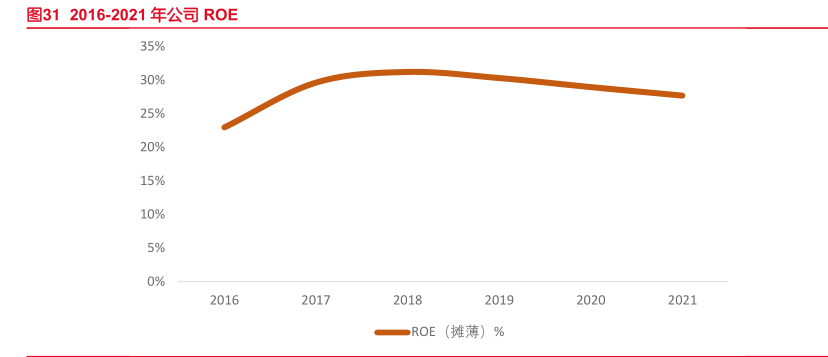

图312016-2021年公司R0E

35%

30%

25%

20%

15%

10%

5%

0%

一ROE(摊薄)%

研究报告节选:

资料来源:wind,东海证券研究所 ROE:因净利率持续攀升整体稳定,因权益乘数下降及周转率下行略有下降。2021 年公司 ROE(摊薄)达 27.68%。2016 年白酒行业复苏以来,公司净利率修复带动 ROE 在2018 年达到高点,随后因资产负债率下降带动 ROE 下行,2020、2021 年现金资产增加较快致总资产周转率下降带动 ROE 小幅下行。整体看,因净利率维持高位且持续提升,公司ROE 整体稳定。