图表内容

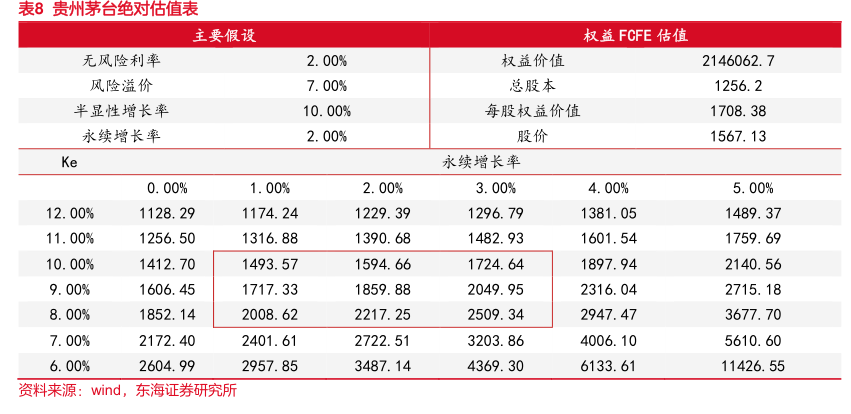

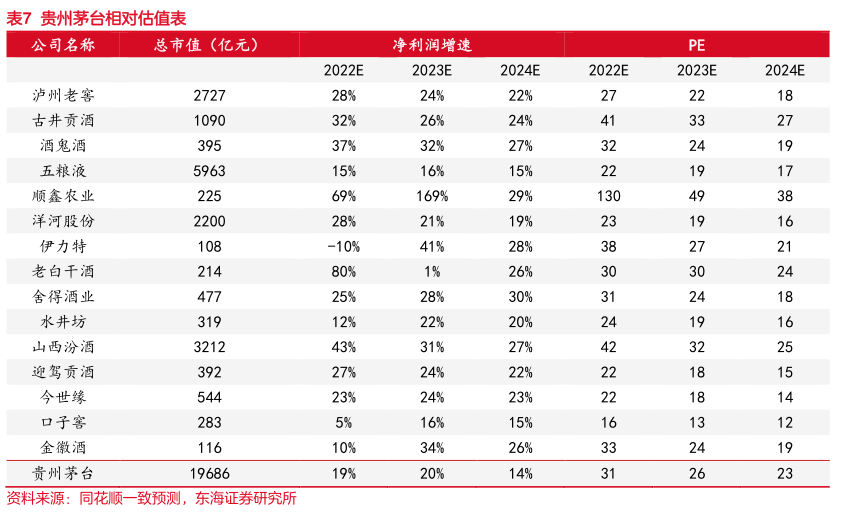

表8贵州茅台绝对估值表

主要假设

权益FCFE估值

无风险利率

2.00%

权益价值

2146062.7

风险溢价

7.00%

总股本

1256.2

半显性增长率

10.00%

每股权益价值

1708.38

永续增长率

2.00%

股价

1567.13

Ke

永续增长率

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

12.00%

1128.29

1174.24

1229.39

1296.79

1381.05

1489.37

11.00%

1256.50

1316.88

1390.68

1482.93

1601.54

1759.69

10.00%

1412.70

1493.57

1594.66

1724.64

1897.94

2140.56

9.00%

1606.45

1717.33

1859.88

2049.95

2316.04

2715.18

8.00%

1852.14

2008.62

2217.25

2509.34

2947.47

3677.70

7.00%

2172.40

2401.61

2722.51

3203.86

4006.10

5610.60

6.00%

2604.99

2957.85

3487.14

4369.30

6133.61

11426.55

资料来源:wind

东海证券研究所