图表内容

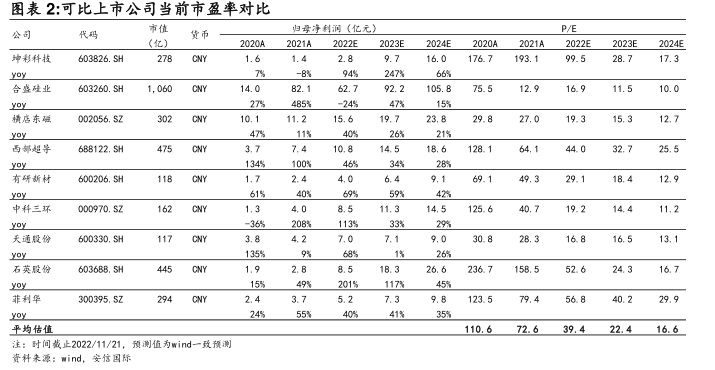

图表2:可比上市公司当前市盈率对比

公司

代码

市值

货币

P/E

(亿)

2020A

2021A

2022E

2023E

2024E

2020A

2021A

2022E

2023E

2024E

603826.SH

CNY

1.6

1.4

2.8

9.7

16.0

176.7

193.1

99.5

28.7

17.3

7%

94%

247%

合盛硅业

603260.SH

1

060

CNY

14.0

82.1

62.7

92.2

105.8

75.5

12.9

16.9

11.5

10.0

27%

485%

-24%

精店东磁

002056.sZ

CNY

10.1

11.2

15.6

19.7

23.8

29.8

27.0

19.3

15.3

12.7

YOY

47%

21%

688122.SH

CNY

7.4

10

8

14.5

18.6

128.1

64.1

44.0

32.7

25.5

134%

100%

34%

有研新材

600206.SH

CNY

2.4

4.0

6.4

9

1

69.1

49.3

29.1

18.4

12.9

61%

40%

69%

59%

42%

000970.sZ

CNY

4.0

8.5

11.3

14.5

125.6

40.7

19.2

14.4

11.2

YoY

-36货

208%

113%

33%

29%

600330

sH

CNY

4.2

7.0

7.1

9.0

30.8

28.3

16.8

16.5

13.1

135%

9%

68%

26的

60368B.SH

CNY

1.9

8.5

18.3

26.6

236.7

158.5

52.6

24.3

16.7

yoy

49%

201%

117%

菲利华

300395.sZ

CNY

2.4

3.7

5.2

7.3

9.8

123.5

79.4

56.8

40.2

29.9

yoy

24%

55%

平均估值

110.6

72.6

39.4

22.4

16.6

注:时间戴上2022/11/21,预测值为wind一致预测