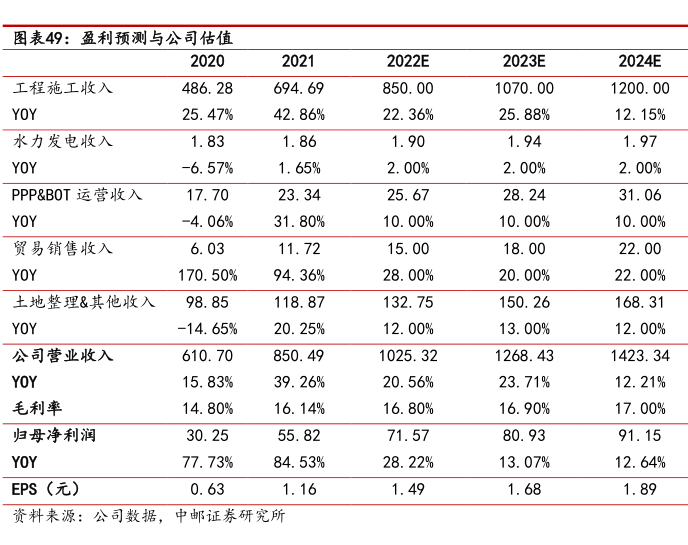

图表内容

图表49:盈利预测与公司估值

2022E

2023E

2024E

工程施工收入

486.28

694.69

850.00

1070.00

1200.00

YOY

25.47%

42.86%

22.36%

25.88%

12.15%

水力发电收入

1.83

1.86

1.90

1.94

1.97

YOY

-6.57%

1.65%

2.00%

2.00%

2.00%

PPP&BOT运营收入

17.70

23.34

25.67

28.24

31.06

YOY

-4.06%

31.80%

10.00%

10.00%

10.00%

贸易销售收入

6.03

11.72

15.00

18.00

22.00

YOY

170.50%

94.36%

28.00%

20.00%

22.00%

土地整理&其他收入

98.85

118.87

132.75

150.26

168.31

YOY

-14.65%

20.25%

12.00%

13.00%

12.00%

公司营业收入

610.70

850.49

1025.32

1268.43

1423.34

YOY

15.83%

39.26%

20.56%

23.71%

12.21%

毛利率

14.80%

16.14%

16.80%

16.90%

17.00%

归母净利润

30.25

55.82

71.57

80.93

91.15

YOY

77.73%

84.53%

28.22%

13.07%

12.64%

EPS(元)

0.63

1.16

1.49

1.68

1.89

资料来源:公司数据,中邮证券研究所