研究报告节选:

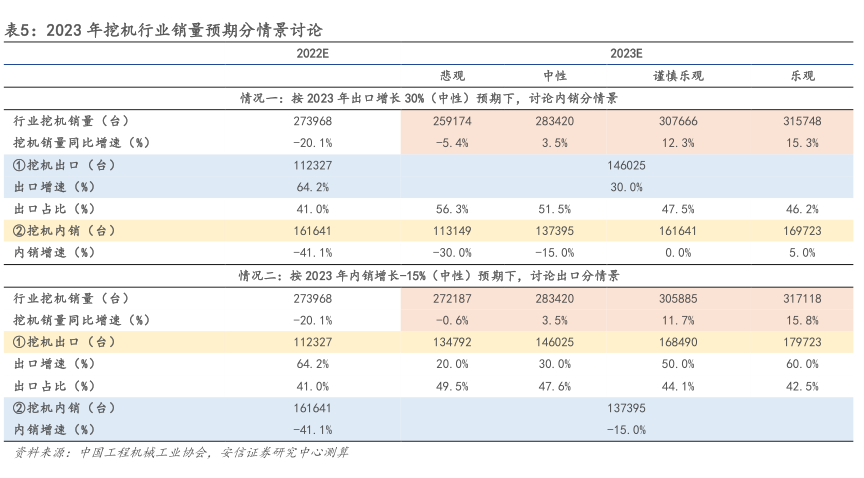

2.2.中长期来看,影响行业未来周期波动的关键变量在于国际化和电动化 行业结构变化,本轮下行周期见底时间可能提前。从挖机行业销量表现来看,2021 年达到阶段性高点,从整体表现来看,目前处于下行周期第一年,内销表现下行的第二年。从历史数据来看,一般周期 10 年左右:6 年上行周期、4 年下行周期,如果按此推算,2025 年行业见底。但是,伴随行业的健康有序发展,我们将国际化、电动化纳入影响变量考虑范围。我们认为,在这一轮下行周期中,国际化发挥的作用要大于电动化,行业出口保持一定增长,出口占比显著提升,行业结构的变化可能促进本轮下行周期提前见底,而伴随“三电技术”逐步成熟、换电配套日渐完善的过程,面对巨大存量市场的电动化替代需求,下一轮景气周期有望具备较强增长韧性。 参考历史上挖机内销、出口表现,我们推算本轮下行周期,我国挖机总销量表现有望围绕 26万台/年波动,出口是平滑销量波动的关键抓手。根据中国工程机械工业协会数据,2022 年1-10 月,挖机累计销量 22.1 万台,同比-26%,其中国内 13 万台,同比-46%,出口 8.9 万台,同比+67%,出口占比 40.5%,在内销同比短期回正,出口保持高增长背景下,我们预计 2022全年挖机销量同比增速降幅将收窄至-20%,约 27.4 万台,出口占比保持 40%,约 11 万台,内销约 16.4 万台。2023-2025 年挖机行业销量表现的推算,核心假设如下: ①内销:2011-2015 年,上一轮行业下行周期内销复合增速为-26.5%,2015 年低点较 2011 年内销峰值减少约 70%。本轮下行周期,我们假设内销低点较峰值减少约 60%左右,2020-2025年内销复合增速约为-20%,波动逐步收敛。则 2023-2025 年,估计内销同比增速分别为-20%、-15%、-5%,对应销量分别为 13.2、11.2、10.6 万台。 ②出口:从国产替代角度来说,2016-2021 年行业高速增长的背后核心原因是国产品牌新设备替代外资品牌旧设备,未来十四五期间,我们认为,保持行业稳定的驱动力是国产品牌新设备去海外替代外资旧设备,而且销售区域来看,国产品牌也逐步从发展中国家开始向欧美发达国家渗透。2016-2021 年,挖机出口已经进入增长快车道,复合增速达 56%,2022 年出口若占比维持在 40%,则出口增速高达 60%。未来在高基数背景下,出口销量增速或将放缓,在中性预期下,2021-2025 年,假设挖机出口复合增速约 25%,则 2023-2025 年,估计出口同比增速分别为 20%、15%、10%,对应销量分别为 13.2、15.1、16.6 万台。