图表内容

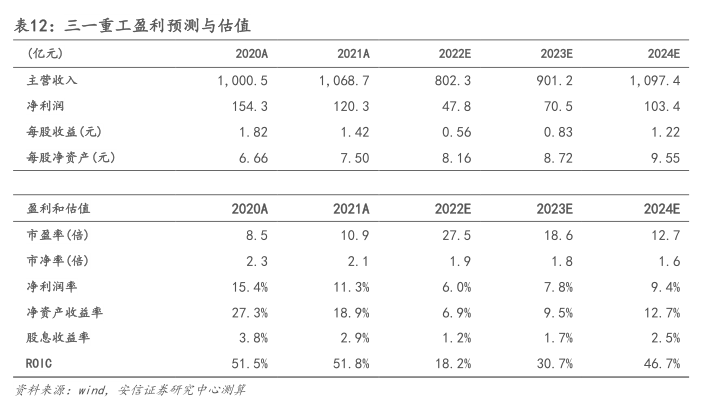

表12:三一重工盈利预测与估值

(亿元)

2020A

2021A

2022E

2023E

2024E

主营收入

1

000.5

1

068.7

802.3

901.2

1

097.4

净利润

154.3

120.3

47.8

70.5

103.4

每股收益(元)

1.82

1.42

0.56

0.83

1.22

每股净资产(元)

6.66

7.50

8.16

8.72

9.55

盈利和估值

2020A

2021A

2022E

2023E

2024E

市盈率(倍)

8.5

10.9

27.5

18.6

12.7

市净率(倍)

2.3

2.1

1.9

1.8

1.6

净利润率

15.4%

11.3%

6.0%

7.8%

9.4%

净资产收益率

27.3%

18.9%

6.9%

9.5%

12.7%

股息收益率

3.8%

2.9%

1.2%

1.7%

2.5%

ROIC

51.5%

51.8%

18.2%

30.7%

46.7%

黄料来源:wind

安信证茶研究中心测算