图表内容

图表15:2019-2021年公司应收账款及其占营业收入的比例

180.0%

160.0%

140.0%

120.0%

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

应收悠款(左轴,亿元)

来源:公司招股说明书、国金证券研究所

研究报告节选:

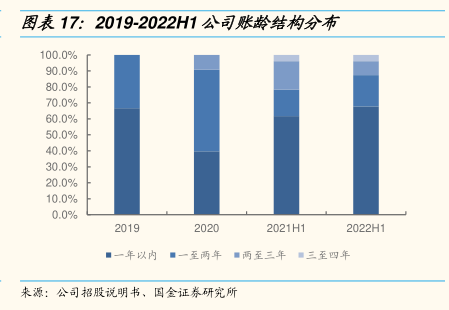

1.3 应收账款表现良性,大客户依赖程度下降显著 应收账款情况同行业内领先水准,账龄结构分布超 6 成在一年以内。燃料电池行业目前处于商业化初期,应收账款偏高是行业当前现状。公司应收账款同行业内表现领先,应收账款占营业收入的比例低于同行业可比公司平均水平。公司布局稳健,切入系统领域的时机准确,恰逢政策落地。公司账龄结构良好,2022H1 在 1 年以内占比为 67.8%,存在重大的坏账风险可能性较小。