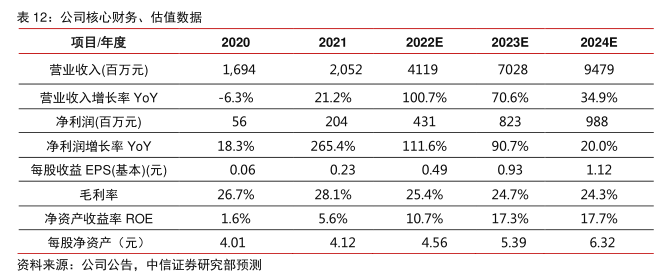

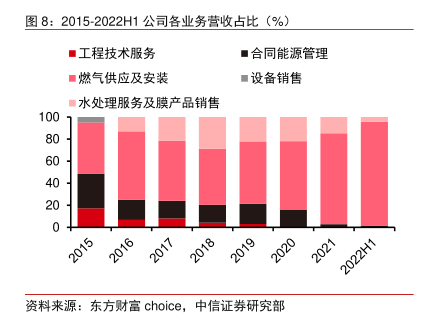

图表内容

图8:2015-2022H1公司各业务营收占比(%)

■工程技术服务

■合同能源管理

■燃气供应及安装

■设备销售

■水处理服务及膜产品销售

2022H1

资料来源:东方财富choice

中信证券研究部

研究报告节选:

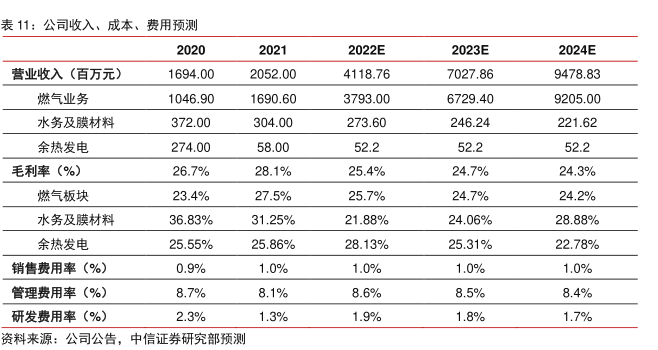

余热资产剥离,天然气供应及安装业务贡献主要业绩增长,近年来毛利率不断攀升。2020 年 12 月,公司剥离部分余热发电板块,聚焦天然气业务。2022 年 H1,公司合同能源业务管理、燃气供应及安装业务、水处理服务及膜产品销售业务营收分别占比 1.52%、94.26%和 4.21%。2015-2021 年,公司天然气供应及安装业务营收占比由 46.65%增长至82.39%,毛利率由 12.86%上升至 27.46%,主要得益于公司近年来积极拓展下游市场,在神安管道沿线逐步扩大燃气板块业务范围。