查数据

找报告

价格

登录

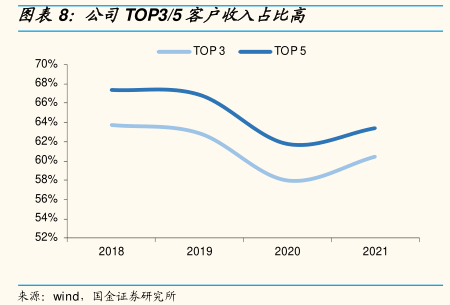

公司TOP3/5客户收入占比高

研究报告节选:

2.受疫情以及产品结构影响,公司近两年收入净利微降,22 年业绩反弹 公司近两年收入、归母净利小幅下降,22 年反弹,新兴装备业务成营收支撑点。2021 年公司收入和归母净利润分别为 151 亿元,、21 亿元,分别同

阅读研究报告

最后更新: 2022-11-24

相关行业研究图表

轨交业务贡献收入最多

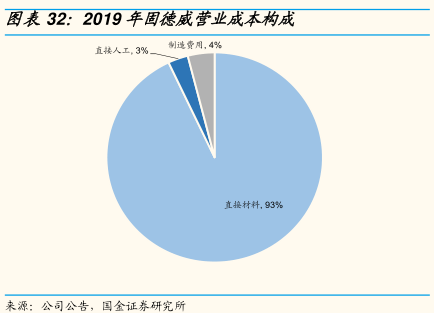

2019年固德威营业成本构成

GBT供应商排名

2016-2021年新增城轨车辆C4GR33%

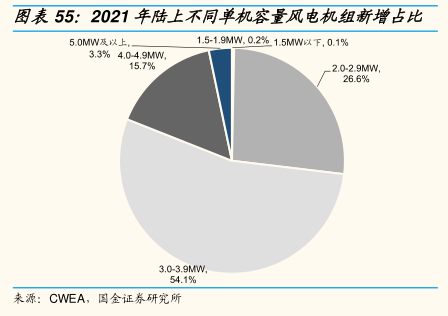

2021年陆上不同单机容量风电机组新增占比

2020年48V轻混半导体价值量(美元)

相关行业研究报告

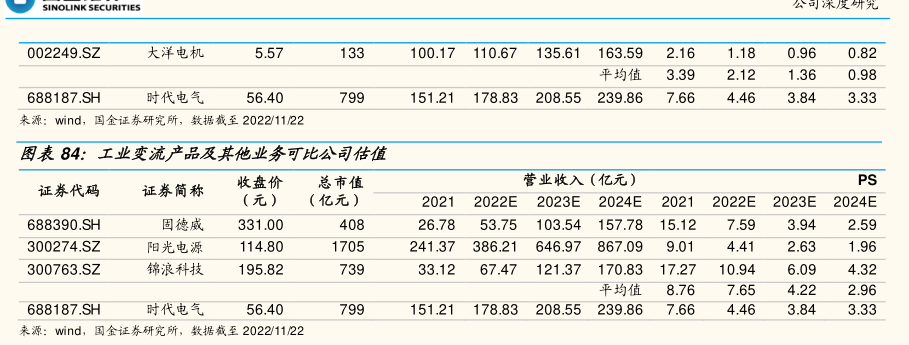

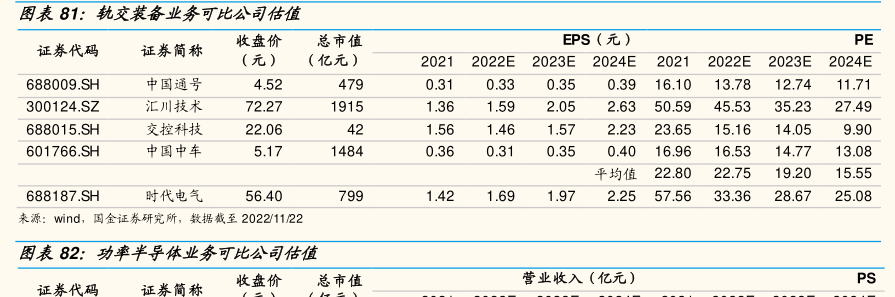

时代电气: 轨交牵引变流集大成者,双碳时代下的先行者

时代电气 | 国金证券 | 2022-11-23 | 89个图表

图表内容

图表8:公司TOP3/5客户收入占比高

70%

68%

66%

64%

62%

60%

58%

56%

54%

52%

来源:wind

国金证券研究所

其他行业调研报告

景津装备: 2023年年报及2024年一季报点评:业绩符合预期,下游需求稳健 - 2024-04-25

海信家电: 2024年一季报点评:传统主业增长提速,业绩再超预期 - 2024-04-25

倍轻松: Q1经营明显改善,业绩实现扭亏 - 2024-04-25

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 - 2024-04-25

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 - 2024-04-25

新东方: Accelerating capacity expansion to address robust demand - 2024-04-25

宇邦新材: 焊带销量高增长,新产品研发提升竞争力 - 2024-04-25

劲仔食品: 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 - 2024-04-25

长城汽车: 1Q24 NP beat provides room for transformation - 2024-04-25

博思软件: 2023年年报&2024年一季报点评:2023年盈利能力大幅提升,24Q1收入提速 - 2024-04-25

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >