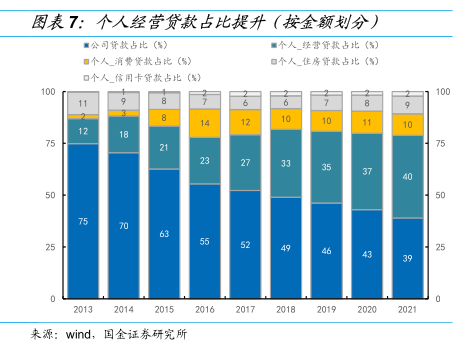

图表内容

注:ROA与ROE数据已年化。来源:wid

公司年报,国金证券研究所

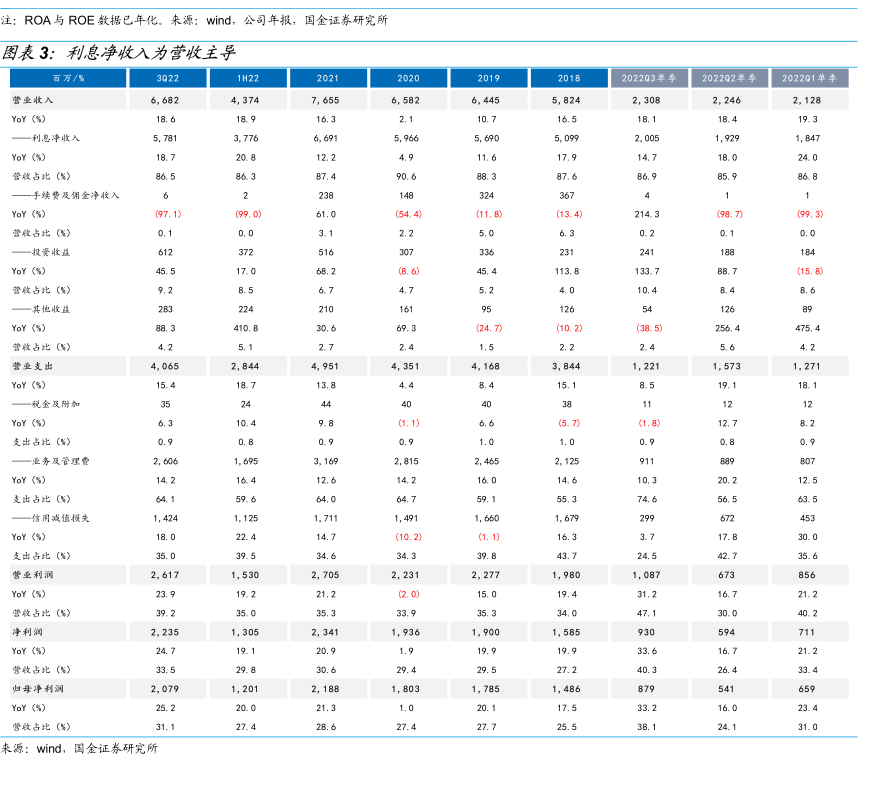

图表3:利息净收入为营收主导

百万/%

1H22

202203单车

202202单季

202201单季

营业收入

6

682

4

374

7

655

6

582

6

445

5

824

2

.308

2

246

2

128

YoY (%

18.6

1a9

16.3

10.7

16

5

19.3

—利息净收入

5

781

3

776

6

691

5

966

5

690

5

099

2

005

1

929

YoY (%

18.7

20.8

12.2

4.9

11.6

17.9

14.7

18.0

24.0

86.5

86.3

87.4

90.6

88.3

87.6

86.9

85.9

86.8

YoY (%

(97

1)

61.0

(54.4)

(11

(13.4)

214.3

0.1

3.1

2.2

5

0

6

3

0.2

0.1

YoY (%

45.5

17.0

68

2

45.4

113.8

133.7

BB.7

9

2

4.7

5

2

4

0

10.4

B.4

8

6

YoY (%

410.8

30

6

69.3

10.2)

(38.5)

256.4

4

2

5.1

2.7

2.4

1

5

2.4

5

6

营业支出

4

065

2

844

4

951

4

351

4

168

3

844

1

221

1

573

1

271

YoY (%

15.4

18.7

13

8

19.1

18.1

YoY (%

6.3

10.4

9.8

6.6

1

8)

12.7

8

2

支出占比(》

0.9

0.8

0.9

0.9

1.0

1.0

0.9

0.8

0.9

2

606

1

695

3

169

2

815

2

465

2

125

YoY (%

16.4

12

6

14.2

16.0

14.6

10

3

20.2

12.5

支出占比()

59.6

64

0

64.7

59.1

55

3

74

6

56.5

63.5

1.424

1

125

1

711

1

491

1

660

1.679

YoY (%

18.0

22.4

14.7

(10.2)

16.3

3.7

17.8

30.0

35.0

39.5

34.6

34.3

39.8

43.7

24.5

42.7

35.6

营业利润

2

617

1

530

2

705

2

231

2

277

1

980

1

087

YoY (%

23.9

19.2

21

2

(2.0)

15.0

19.4

31

2

16.7

21.2

营枚占比()

39.2

35.0

35

3

33.9

35.3

34

0

47

1

30.0

40.2

净利润

2

235

1

305

2

341

1

936

1

900

1

585

YoY (%

24.7

19.1

20.9

1.9

19.9

19.9

33.6

16.7

21.2

33.5

29.8

30.6

29.4

29.5

27.2

40.3

26.4

33.4

归母净利润

2

079

1

201

2

188

1

803

1

785

1

486

YoY (%

25.2

20.0

21.3

1.0

20.1

17.5

33.2

16.0

23.4

31.1

27.4

28.6

27.4

27.7

25.5

38.1

24.1

31.0

来源:wind

国金证券研究所