图表内容

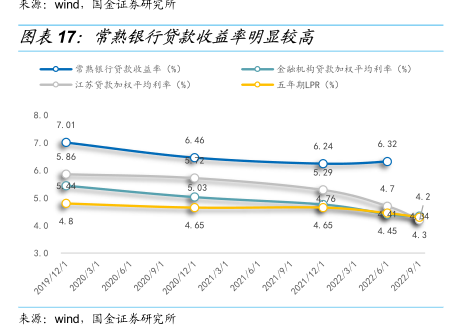

图表17:常熟银行贷款收益率明显较高

O一五年LP限()

8.0

7.01

7.0

6.46

6

24

6.32

5.86

6.0

5.29

5C4

5.03

4.7

5.0

4.2

4.046

4.65

4.65

4.45

4.3

3.0

2019/12/1

2020/3/1

2020/6/1

2020/9/1

2020/12/1

2021/3/1

2021/6/1

2021/9/1

2021/12/1

2022/3/1

2022/6/1

2022/9/1

来源:wind

国金证券研究所