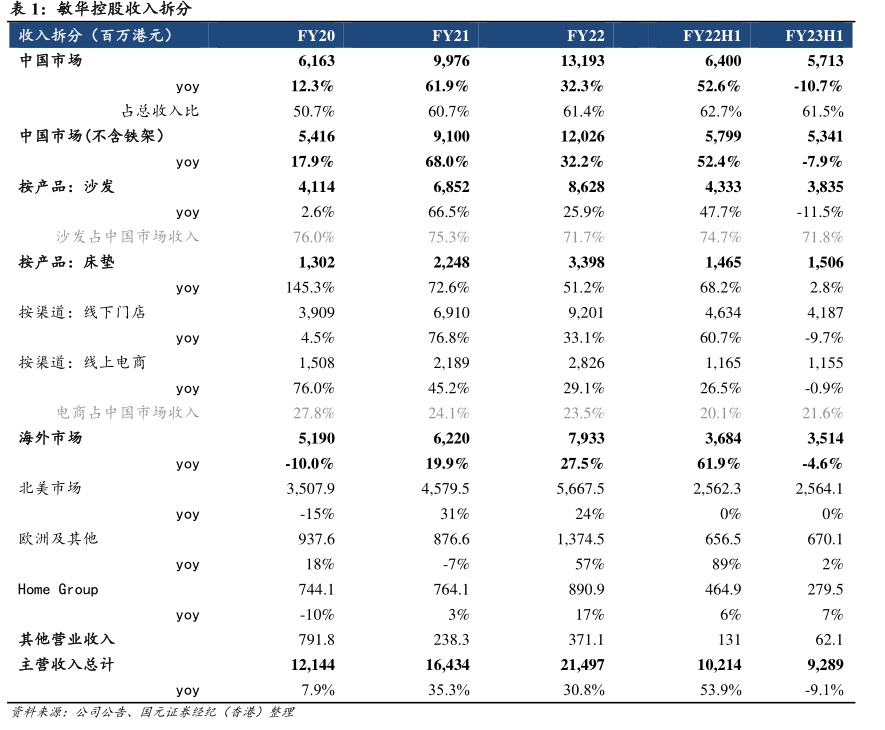

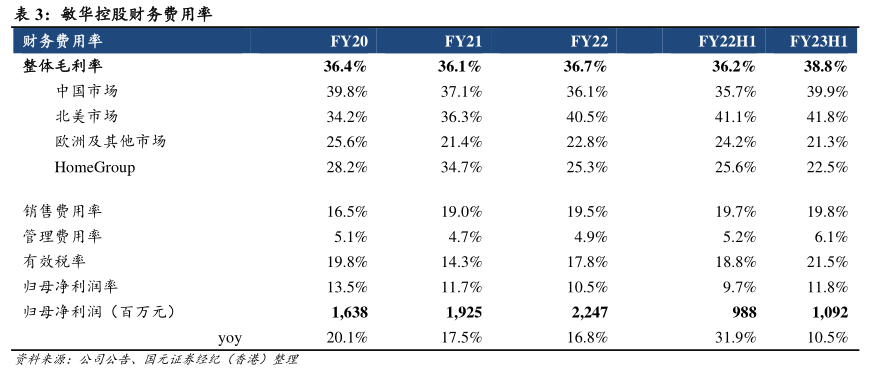

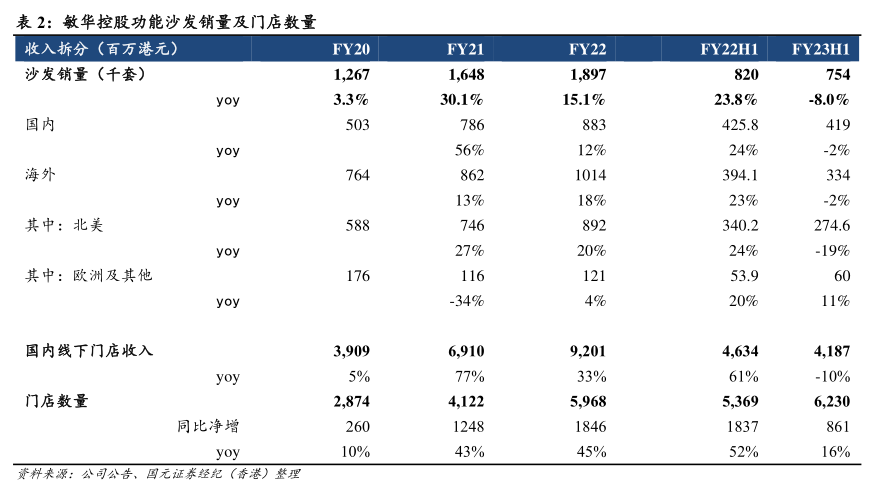

图表内容

表1:敏华控股收入拆分

收入拆分(百万港元)

FY20

FY21

FY22

FY22H1

FY23H1

中国市场

6

163

9

976

13

193

6

400

5

713

yoy

12.3%

61.9%

32.3%

52.6%

-10.7%

占总收入比

50.7%

60.7%

61.4%

62.7%

61.5%

中国市场(不含铁架)

5

416

9

100

12

026

5

799

5

341

yoy

68.09%

32.2%

52.4%

-7.9%

按产品:沙发

4

114

6

852

8

628

4

333

3

835

yoy

2.6%

66.5%

25.9%

47.7%

-11.5%

沙发占中国市场收入

76.0%

75.3%

71.7%

74.7%

71.8%

按产品:床垫

1

302

2

248

3

398

1

465

1

506

yoy

145.3%

72.6%

51.2%

68.2%

2.8%

按渠道:线下门店

3

909

6

910

9

201

4

634

4

187

yoy

4.5%

76.8%

33.1%

60.7%

-9.7%

按渠道:线上电商

1

508

2

189

2

826

1

165

1

155

yoy

76.0%

45.2%

29.1%

26.5%

-0.9%

电商占中国市场收入

27.8%

24.1%

23.5%

20.1%

21.6%

海外市场

5

190

6

220

7

933

3

684

3

514

yoy

-10.0%

19.99%

27.5%

-4.6%

北美市场

3

507.9

4

579.5

5

667.5

2

562.3

2

564.1

yoy

-15%

31%

24%

0%

0%

欧洲及其他

937.6

876.6

1

374.5

656.5

670.1

yoy

18%

-7%

57%

89%

2%

Home Group

744.1

764.1

890.9

464.9

279.5

yoy

-10%

3%

17%

6%

7%

其他营业收入

791.8

238.3

371.1

62.1

主营收入总计

12

144

16

434

21

497

10

214

9

289

yoy

7.9%

35.3%

30.8%

53.9%

-9.1%

黄抖来源:公司公告、国元证茶经纪(希港)整理