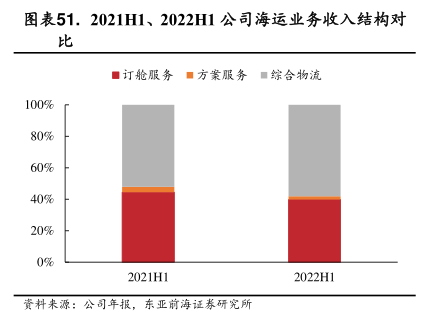

图表内容 图表51.2021H1、2022H1公司海运业务收入结构对 ■订舱服务■方案服务■综合物流 100% 80% 60% 40% 20% 0% 2021H1 2022H1 壹料来源:公司年报,东亚前海证券研究所