图表内容

图27:垂类门店在线下零售额中的占比呈现提升趋势

■便利店

■折扣店

■大卖场

■超市

■传统杂贷店

■百货

■非杂贷专卖店

100%

80%

30%

38%

60%

40%

20%

0%

研究报告节选:

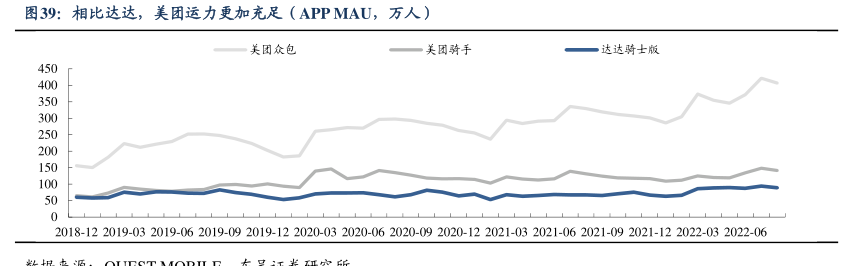

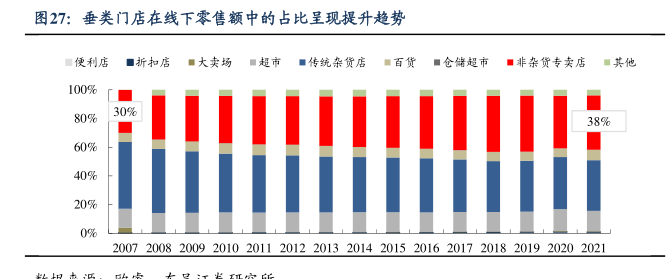

综合来看,我们认为即时零售门店供给或将继续呈现低集中度的特征。同样以永辉为例,2021 年其门店线上交易额在我们估计的即时零售总市场规模中占比不到 4%,而永辉已是国内零售商中线上规模较大的商家之一。随着平台玩家的业务拓展到更多城市、完善基础设施为中小及垂类门店降本提效,(如京东到家不断优化自研的海博、坤策和达达优捡服务,美团闪购收购数字化中台系统“牵牛花”,与其原有百川系统共同升级为新数字化服务平台等),这类门店供给数量和销售额占比有望进一步提升。