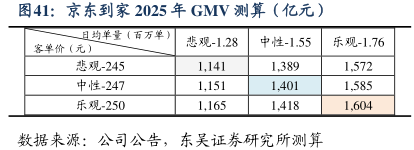

图表内容

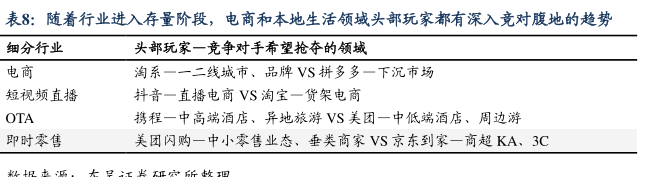

表8:随着行业进入存量阶段,电商和本地生活领域头部玩家都有深入竞对腹地的趋势

细分行业

头部玩家一竞争对手希望抢夺的领城

电商

淘系一一二线城市、品牌VS拼多多一下沉市场

短视频直播

抖音一直播电商VS淘宝一货架电商

OTA

携程一中高端酒店、异地旅游VS美团一中低端酒店、周边游

即时零售

美团闪购一中小零售业态、垂类商家VS京东到家一商超KA、3C

研究报告节选:

京东到家供给以大型连锁商超为主,3C 品类亦优。最早以大商超合作起家,在大型商超数字化和供应链优化上积累了丰富经验;达达快送则为其提供运力支持。线下活跃门店超 15 万家。超市品类是京东到家基本盘(22Q3 GMV 贡献 55%),尤其是 KA