图表内容

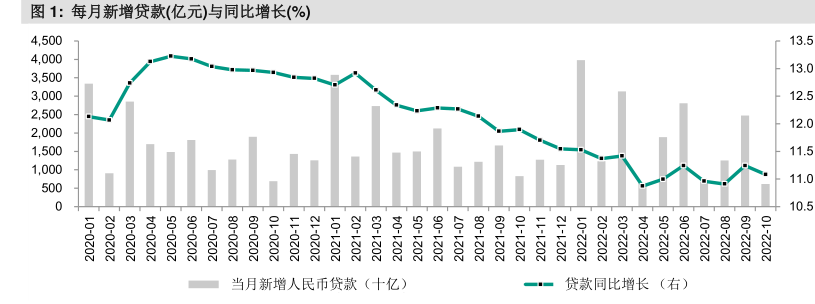

图1:每月新增贷款(亿元)与同比增长(%)

4

500

13.5

4

000

13.0

3.500

3

000

12.5

2.500

12.0

2

000

1

500

11.5

1

000

11.0

10.5

80-0000

当月新增人民币贷款(十亿)

贷款同比增长

(右)

研究报告节选:

民币。我们认为,投资者对于资产质量的担忧将继续成为行业估值的主要阻力。投资者明显偏好风险抵补能力较强的银行。 释放风险抵补维持净利润增长。随着国务院今年 4 月鼓励大型银行通过降低拨备来提高盈利能力,从而为支持实体经济腾出更多资源,预期大型银行将继续有序释放拨备。然而,从第 3 季度情况看,银行营收增速正面临较大压力,未来银行拨备规模将成为银行盈利能力的决定性因素。大型银行的风险抵补能力相对充足,2023 年的净利润增长预测将更为稳定。根据银保监会的数据,2022 年第 3 季度行业平均拨备率和拨备覆盖率分别上升 1 个基点至 3.41%及 1.76 个百分点至 205.54%。按银行类别看,9 月末大型银行的平均拨备覆盖率较高,为 246.62%;同期股份制银行、城商行和农商行的平均拨备覆盖率在 139.60%-213.13%之间。根据银保监会的数据,2022 年首 3 季度行业净利润同比增长 1.2%。按银行类别看,城商行净利润环比跌 22.4%,而农商行第 3 季度更出现盈转亏的情况,意味着规模较小的地区银行面临的经营压力较大,其不良率及风险抵补能力保持稳定或以大拨备支持。 长线展望 政策风险仍然是中国银行业面对的最大不确定因素,而大型银行被认为在支持政策上需要承担更大社会责任。虽然我们认为严格监管并自律的经营环境是行业基本面的长远正面因素,但是短期股价将因政策不确定性增加而波动。 短线展望 宏观经济从新冠疫情中复苏的步伐仍然是未来几个季度的行业基本面表现的关键因素,这或引发市场对政策及资产质量的忧虑。由于政策高度重视金融系统的稳定,我们预期银行资产质量不会急剧恶化,但预期投资者短期仍将对宏观因素及行业数据维持审慎。 股票推荐 考虑当前估值,我们重申对 A/H 股中资银行板块的正面评级,我们认为当前的估值折让放大了银行板块的整体风险水平。然而,行业估值修复的时间点很大程度上取决于中国宏观经济及政策方向的发展。我们偏好大型银行,因其基本面及股息收益率均较稳定。其中,建行(939 HK/601939 CH)为我们的行业首选,因其盈利增速较为稳定并长久以来具有较审慎的风险态度。而在股份制银行当中, 我们较偏好招行(3968 HK/600036CH),因其盈利能力和风险抵补能力均在行业中领先。 风险因素 1)来自非银行及外资金融机构的竞争加剧; 2)特定区域的资产质量快速严重恶化; 3)宏观不确定性令政策风险加大; 4)受新冠肺炎疫情和中美争端的长期影响; 5) 行业正受利率下行周期影响。