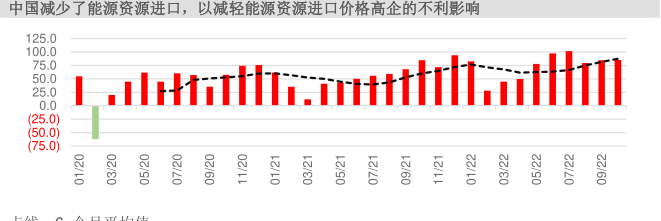

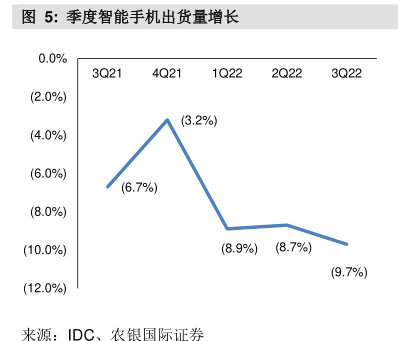

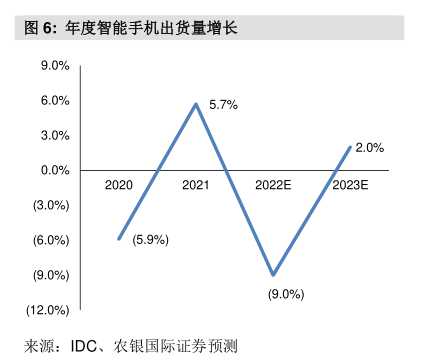

图表内容

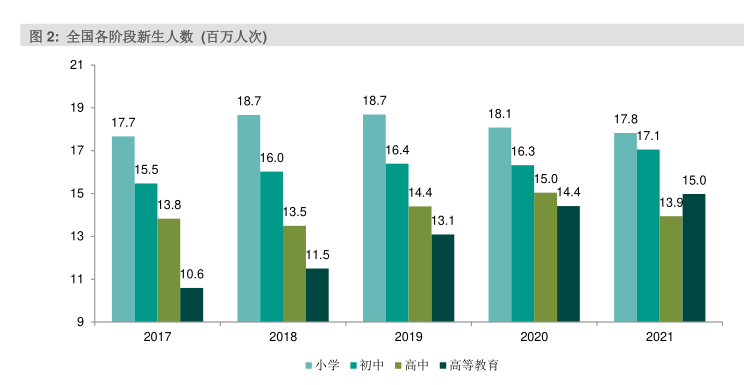

图2:全国各阶段新生人数(百万人次)

18.7

18.7

18.1

17.7

17.8

17.1

16.0

16.4

16.3

15.5

15.0

15.0

14.4

14.4

13.8

13.9

13.5

13.1

11.5

10.6

■小学■初中■高中■高等教有

研究报告节选:

长线展望 我们认为,教育行业在长期内仍将会受到较强的政策监管,且行业内不同子版块所受到的政策监管或支持将会有所不同。此外,整体人口数量潜在下跌的可能性将会在长期内削弱教育行业的增长潜力。 短线展望 并购活动交投量在今年有所下降,企业增长策略在短期内将重回内生性增长模式。手头上拥有较多未被利用的学生容量的教育企业将会在增长上有更多优势。此外,部分教育企业在新业务领域内取得成功,我们预期行业内更多的企业会在教育领域外寻找新业务增长点。 股票推荐 我们对于行业的评级仍为中性。基于目前的政策环境,高等教育,尤其是职类教育企业,相对其他类型的教育企业仍较有优势。其他子行业的教育企业在新业务尝试上取得成功,但我们认为此类成功仍需时间的考验。此外,今年以来行业整体的并购交投量有所下降,预示着中短期内高等教育企业将需要依靠其未被利用的学生容量来促进学生人数增长,手头上有更多学生容量的企业将会取得更好的增长表现。 风险因素 1) 宏观经济风险; 2) 政策风险;3) 增长风险; 4) 教育质量和学生退学风险; 5) 流动性风险; 6) 疫情风险。 图 1: 全国各阶段在校学生人数 (百万人次)