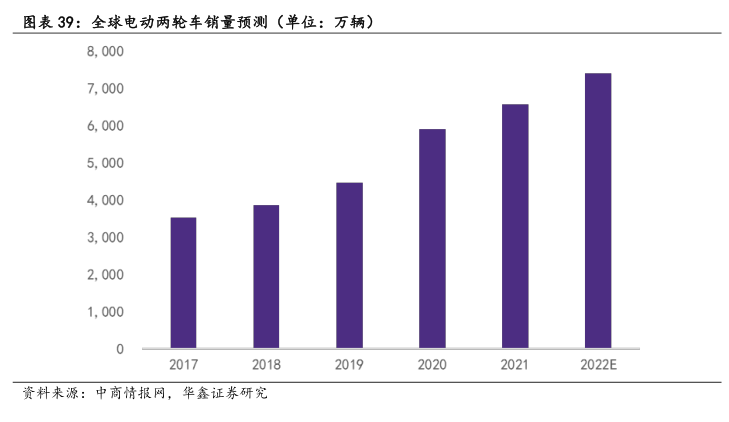

图表内容

图表26:钠电池负极材料企业布局情况

公司

技术路线

布局情况

贝特瑞

软碳、硬碳均有,硬碳

为主

2009年开始布局硬碳,现有一条中试线,月产能几十吨级别,在建1000吨硬碳产能

硬碳为主

已积极进行纳离子电池产业的相关研发和布局工作

杉杉股份

硬碳为主

2021年在钠离子电池硬碳方面已向相关电池企业进行了百公斤级的供货

中科电气

硬碳

新型硬碳材科正在研发

元力股份

硬碳(生物质)

原村料为椰壳等,正在建设小试线,预计年底做出产品

圣泉集田

硬碳

采用木制炭作为前驱体,原材料吨成本仅3300元,克客量300mAh以上,首次效率86

87%

佰思格

硬碗(生物质)

目前量产产品比容量为330-350mAh/g

第三代产品达360-380mAh/g

现有千吨产能,

2023年产能达到万吨级,2025年规划5万吨

与华阳胶份合作开发无烟煤负极,目前负极比客量320mAh/g

预计2025年提升至

中科海钠

无烟煤(软硬碳混合)

400mh/g

现有两个千吨级正负极材料产线,23/24年分别完成1万吨/5万吨负极材料

产线建设

资料来源:各公司公告,各公司官网,华鑫证券研究