图表内容

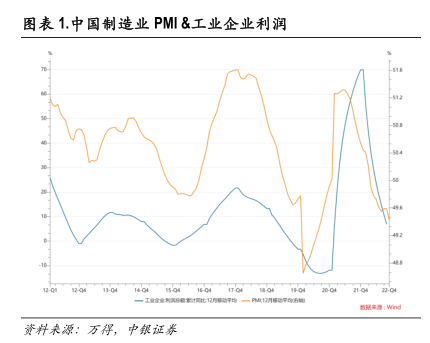

图表1.中国制造业PM&工业企业利润

资料来源:万得,中银证券

研究报告节选:

1.3 什么是我们使用的“基于经济周期的大类资产价格趋势研究”框架 大类资产领先/同步于经济周期;经济周期规律引导大类资产价格趋势判断。“基于经济周期的大类资产价格趋势研究”框架的核心思想是非常直接而朴素的:找到经济周期同大类资产价格之间的历史关联,并基于这个历史关联度来给出对于未来的预测。从逻辑上看,资产价格领先基本面变动是不言而喻并且普遍被市场接受的。我们的工作则从实证角度从不同的大类资产证实了这一朴素的认知。我们使用企业盈利来衡量经济周期,牺牲的是数据的领先性,但是得到的是(相对的)逻辑和实证中的规律性和可预测性。在对于经济周期未来发展路径的预测基础上,我们再基于经济周期同大类资产的关联性,对大类资产价格趋势做出预测。