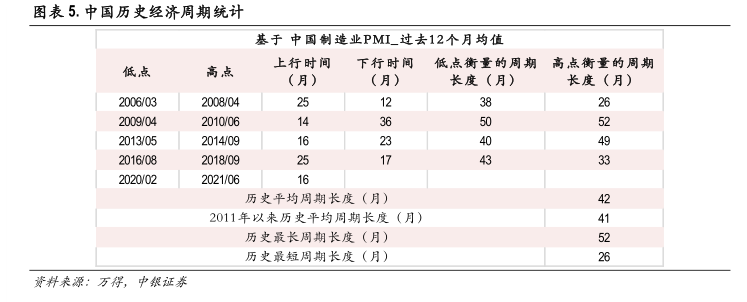

图表内容

图表7.中国经济周期&美国经济周期:实际路径VS预测路径

中国经济周期

关国经济周期(右轴)

研究报告节选:

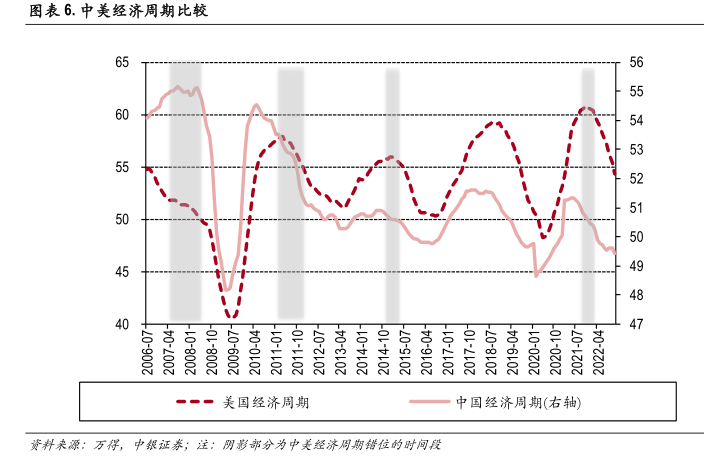

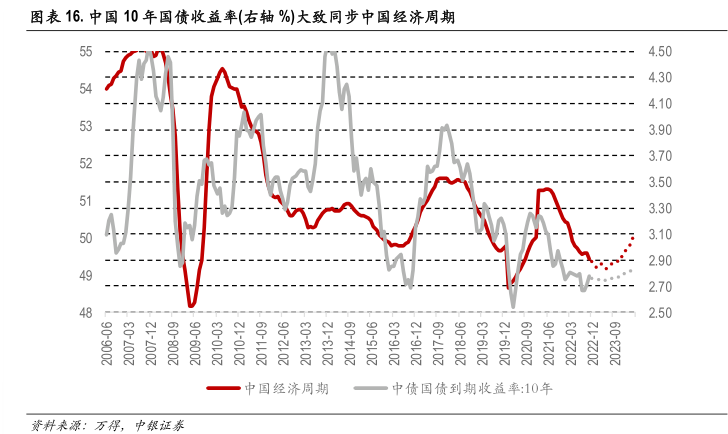

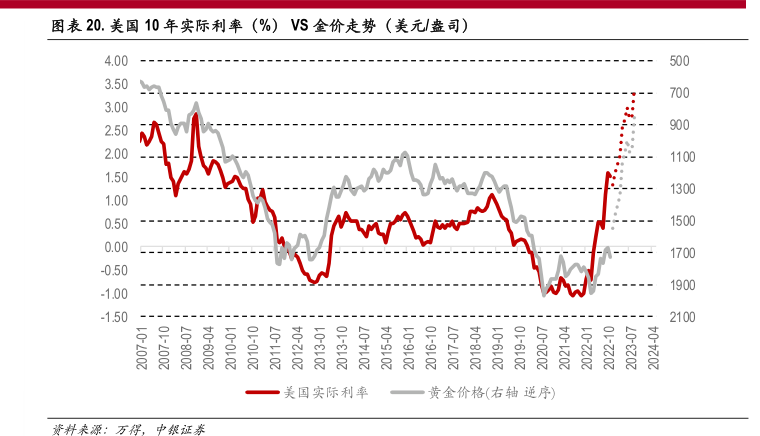

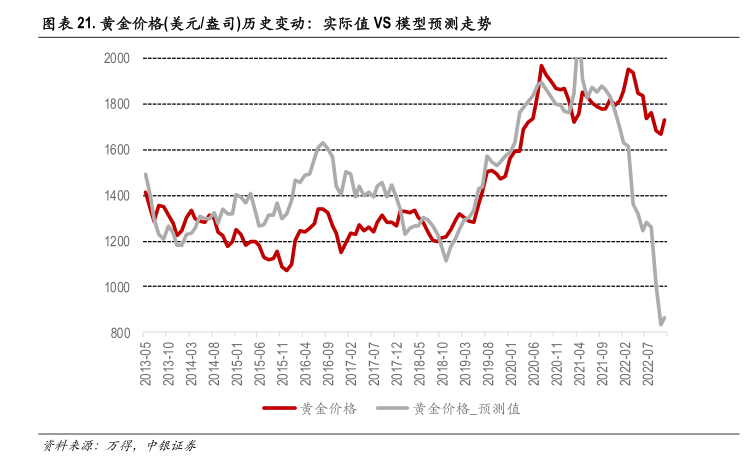

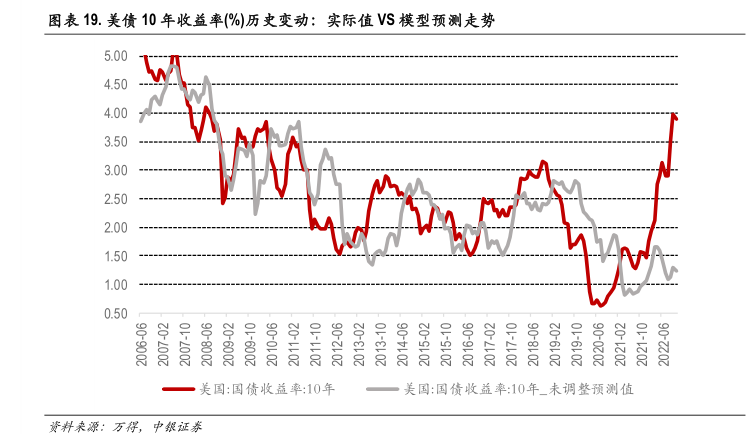

上证指数月均值的同比变动大致领先中国经济周期半年(其他主要宽基指数也是类似的情况) 纳斯达克指数月均值的同比变动大致领先美国经济周期半年(标普 500 也是类似的情况) 铜价和油价的月均值的同比变动大致领先中国经济周期 1 个季度; 中国 10 年国债收益率变动大致同中国经济周期同步 美国 10 年国债收益率变动大致领美国经济周期 1 个季度 我们基于对原油价格以及美国房价的预测测算出美国未来的通胀预期,再基于我们对美国 10 年国债收益率的预测,计算出美国的实际利率走势预测值。基于美国的实际利率走势预测值以及黄金价格历史上同美国的实际利率走势预测值的关联度,我们对黄金价格走势做出预测 为了以上述观察为基础,对未来一段时间的大类资产价格走势做出预测,我们需要对未来一段时间的经济发展路径做出一定的预测。在综合考虑了现有的市场调查经济预期, PMI 自身的季节性,经济周期的历史变动规律以及相关领先指标之后,我们对中美未来直到 2023 年末的制造业 PMI 数值做了预测。这个预测所包涵的经济发展路径是:中美经济增速会在未来半年到一年左右的时间分别呈现大致磨底和进一步下行的态势。本轮经济周期的底部可能会低于 2015-2016 年的底部,但是由于经济危机/金融危机尚不是我们的基准情形,我们认为本轮经济周期的最低点应该不会低于 2008 年金融危机时的低点。我们预计本轮中美经济周期的底部有望在 2023 年 2-4 季度形成,并在之后开始共振上行。