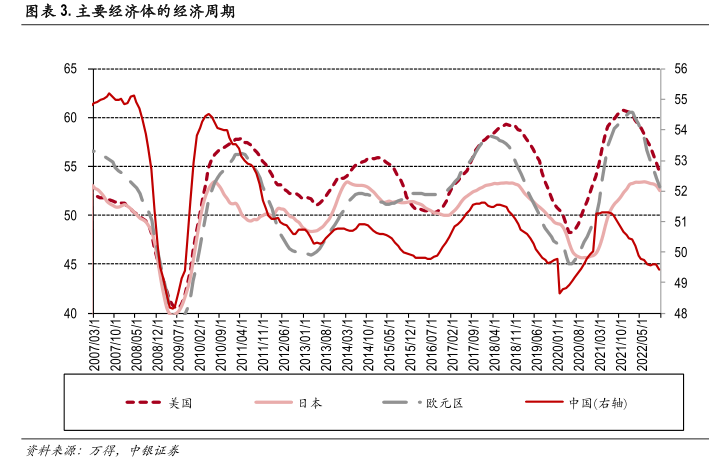

图表内容

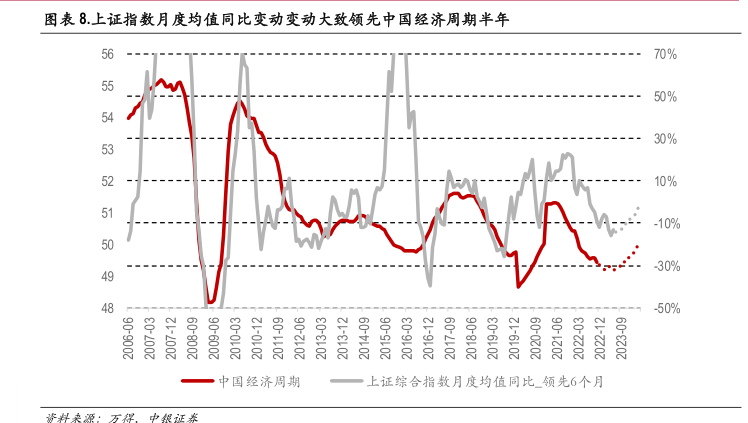

图表8.上证指数月度均值同比变动变动大致领先中国经济周期半年

70%

50%

30%

10%

-10%

30%

50%

中国经济周期

上证综合指数月度均值同比_领先6个月

研究报告节选:

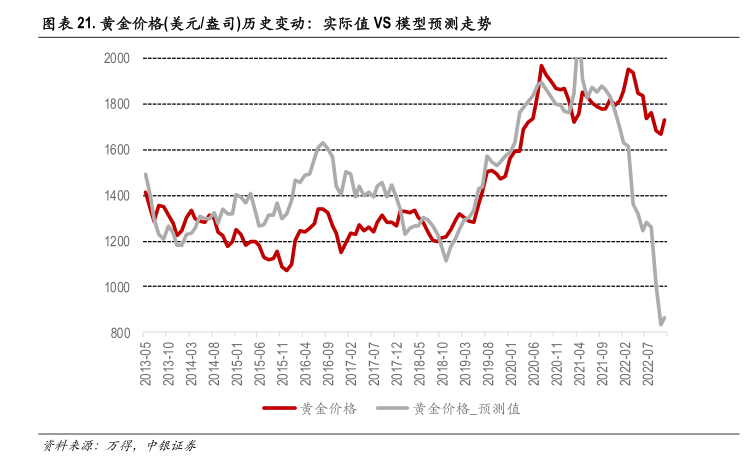

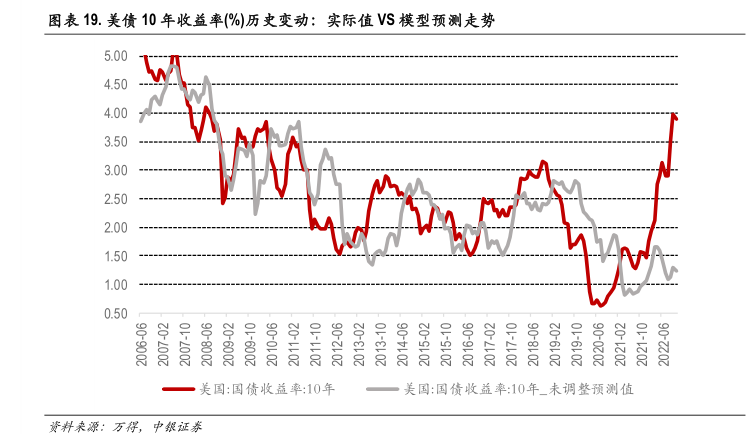

模型失效。没有一个资产价格预测模型是完美的,我们的模型存在的问题包括:1)趋势判断正确但是资产价格变动的实际幅度远远高于或者小于预测。这种情况在对于国债和铜价的预测中较为常见。我们认为这种误差的根源在于特定行业的,非经济周期的因素干扰。例如铜产业的一些特定供给因素扰动;又例如央行货币政策目标多元化,并且货币政策调整的速度和幅度超过市场预期 2)趋势判断和实际资产走势背离。这种情况在预测上证指数时在个别历史时间段较为明显,例如 2011 年,2015 年和 2020 年初。3)模型预测拐点同实际拐点存在数月的时间差异。我们认为模型失效的主要原因主要来自两个方面:A)投机情绪高涨:资产价格完全脱离甚至背离经济发展趋势,或者说资产价格所隐含的对于未来一段时间的经济发展的预期是完全不合理的。B) 突发事件导致正常的经济周期运行预期被部分或者全部打破,包括疫情爆发和地缘政治事件等。