图表内容

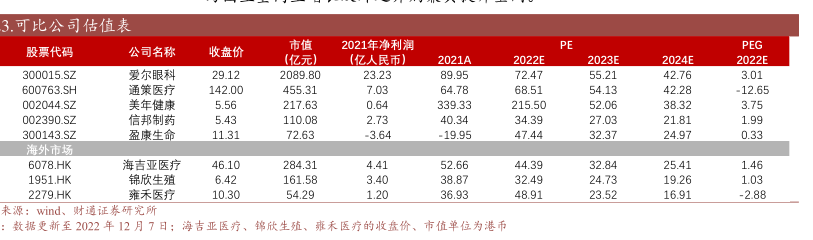

3.可比公司估值表

股票代码

公司名称

收盘价

市值

2021年净利润

PE

PEG

(亿元】

(亿人民币)

2021A

2022E

2023E

2024E

2022E

300015.SZ

爱尔眼科

29.12

2089.80

23.23

89.95

72.47

55.21

42.76

3.01

600763.SH

通策医疗

142.00

455.31

7.03

64.78

68.51

54.13

42.28

-12.65

002044.SZ

美年健康

5.56

217.63

0.64

339.33

215.50

52.06

38.32

3.75

002390.SZ

信邦制药

5.43

110.08

2.73

40.34

34.39

27.03

21.81

1.99

300143.SZ

盈康生命

11.31

72.63

-3.64

-19.95

47.44

32.37

24.97

0.33

海外市场

6078.HK

海吉亚医疗

46.10

284.31

4.41

52.66

44.39

32.84

25.41

1.46

1951.HK

锦欣生殖

6.42

161.58

3.40

38.87

32.49

24.73

19.26

1.03

2279.HK

雍禾医疗

10.30

54.29

1.20

36.93

48.91

23.52

16.91

-2.88

来源:wind、财道证券研究所

数据更新至2022年12月7日:海吉亚医疗、锦欣生殖、雍禾医疗的收盘价、市值单位为港币