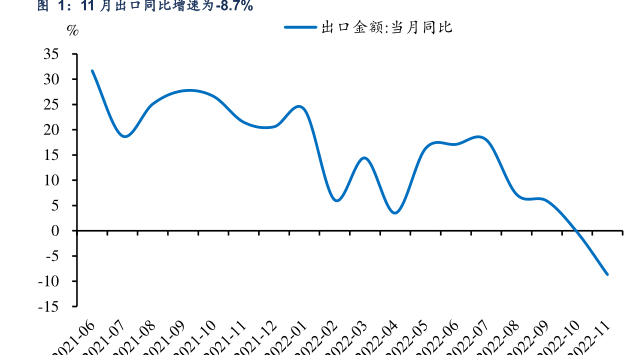

图表内容

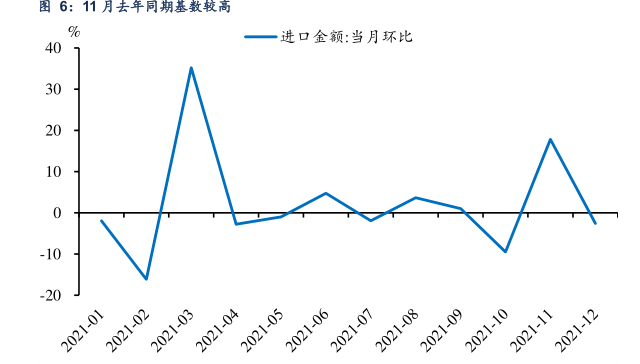

图6:11月去年同期基数较高

一进口金额:当月环比

-10

-20

2021-01

2021-02

2021-03

2021-04

2021-05

2021-06

2021-07

2021-08

2021-09

2021-10

2021-11

2021-12

研究报告节选:

二、弱内需和弱生产对进口的拖累幅度更深 11 月进口金额(美元计价)同比降幅下降至两位数,由 10 月的-0.7%下降至-10.6%,下滑了 9.9 pct,环比增速为 6.1%。自今年 6 月以来,进口增速一直不及市场预期,而 11 月进口同比增速大幅下滑,一部分原因是受到去年同期进口高基数的影响,另一个更为重要的原因则是内需不振。